Quiénes son los obligados a declarar renta en el año 2012

•Descargar como DOCX, PDF•

0 recomendaciones•659 vistas

El documento explica quiénes están obligados a declarar renta en Colombia para el año 2012 correspondiente al año gravable 2011. Los requisitos varían dependiendo si la persona es asalariado, trabajador independiente u otra persona natural. En general, las personas deben declarar renta si su patrimonio bruto supera los 113 millones de pesos o sus ingresos brutos superan entre 35 y 102 millones, dependiendo de la categoría. El documento también aclara conceptos como cómo calcular los ingresos de los trabajadores independientes a efectos tributarios.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (11)

Similar a Quiénes son los obligados a declarar renta en el año 2012

Similar a Quiénes son los obligados a declarar renta en el año 2012 (20)

Quiénes son los obligados a declarar renta en el año 2012

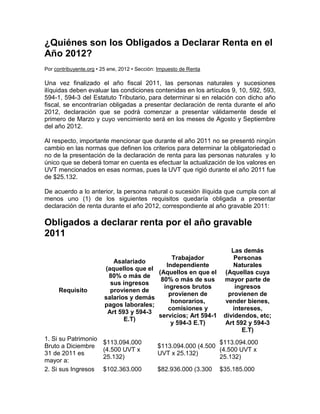

- 1. ¿Quiénes son los Obligados a Declarar Renta en el Año 2012? Por contribuyente.org • 25 ene, 2012 • Sección: Impuesto de Renta Una vez finalizado el año fiscal 2011, las personas naturales y sucesiones ilíquidas deben evaluar las condiciones contenidas en los artículos 9, 10, 592, 593, 594-1, 594-3 del Estatuto Tributario, para determinar si en relación con dicho año fiscal, se encontrarían obligadas a presentar declaración de renta durante el año 2012, declaración que se podrá comenzar a presentar válidamente desde el primero de Marzo y cuyo vencimiento será en los meses de Agosto y Septiembre del año 2012. Al respecto, importante mencionar que durante el año 2011 no se presentó ningún cambio en las normas que definen los criterios para determinar la obligatoriedad o no de la presentación de la declaración de renta para las personas naturales y lo único que se deberá tomar en cuenta es efectuar la actualización de los valores en UVT mencionados en esas normas, pues la UVT que rigió durante el año 2011 fue de $25.132. De acuerdo a lo anterior, la persona natural o sucesión ilíquida que cumpla con al menos uno (1) de los siguientes requisitos quedaría obligada a presentar declaración de renta durante el año 2012, correspondiente al año gravable 2011: Obligados a declarar renta por el año gravable 2011 Las demás Trabajador Personas Asalariado Independiente Naturales (aquellos que el (Aquellos en que el (Aquellas cuya 80% o más de 80% o más de sus mayor parte de sus ingresos ingresos brutos ingresos Requisito provienen de provienen de provienen de salarios y demás honorarios, vender bienes, pagos laborales; comisiones y intereses, Art 593 y 594-3 servicios; Art 594-1 dividendos, etc; E.T) y 594-3 E.T) Art 592 y 594-3 E.T) 1. Si su Patrimonio $113.094.000 $113.094.000 Bruto a Diciembre $113.094.000 (4.500 (4.500 UVT x (4.500 UVT x 31 de 2011 es UVT x 25.132) 25.132) 25.132) mayor a: 2. Si sus Ingresos $102.363.000 $82.936.000 (3.300 $35.185.000

- 2. Las demás Trabajador Personas Asalariado Independiente Naturales (aquellos que el (Aquellos en que el (Aquellas cuya 80% o más de 80% o más de sus mayor parte de sus ingresos ingresos brutos ingresos Requisito provienen de provienen de provienen de salarios y demás honorarios, vender bienes, pagos laborales; comisiones y intereses, Art 593 y 594-3 servicios; Art 594-1 dividendos, etc; E.T) y 594-3 E.T) Art 592 y 594-3 E.T) Brutos, Ordinarios y (4.073 UVT x UVT x $25.132) (1.400 UVT x Extraordinarios $25.132) (sin $25.132) durante el año 2011 incluir venta de son mayores de: activos fijos, loterias, rifas y similares). Si es responsable Si es responsable del Si es responsable 3. Responsable del del IVA en el IVA en el régimen del IVA en el Impuesto a las régimen común, al común, al cierre del régimen común, al ventas en el cierre del año ó año ó algún cierre del año ó Régimen Común. algún momento momento dentro del algún momento dentro del año. año. dentro del año. 4. Sus consumos con tarjetas de $70.370.000 $70.370.000 $70.370.000 crédito durante el (2.800 UVT x (2.800 UVT x (2.800 UVT x año 2011 fueron $25.132) $25.132) $25.132) mayores a: 5. Si sus compras y consumos totales en el año 2011 sin $70.370.000 $70.370.000 $70.370.000 importar si fueron a (2.800 UVT x (2.800 UVT x (2.800 UVT x crédito o contado y $25.132) $25.132) $25.132) el medio de pago excedieron de: 6. Si el valor total de sus consignaciones bancarias, $113.094.000 $113.094.000 depósitos o $113.094.000 (4.500 UVT x (4.500 UVT x inversiones (4.500 UVT x 25.132) 25.132) 25.132) financieras durante el año 2011 son mayores a:

- 3. Como se puede observar, entre los requisitos que se señalan en el cuadro anterior para cada una de las categorías de personas naturales que quedarían obligadas a declarar renta por el año gravable 2011, el único requisito que varía es el referente a los “Ingresos Brutos” por lo que al respecto es necesario hacer la siguiente apreciación: En los artículos 593 y 594-1 del estatuto tributario, en los cuales se definen los criterios que deben cumplir los asalariados y los trabajadores independientes para quedar exonerados de presentar declaración de renta se lee la expresión “sin perjuicio de lo señalado en el artículo 592…” De esta manera, la norma aclara que para ser considerado como “asalariado”, el 80% o más del total de los ingresos brutos del año 2011 deben provenir de sueldos y demás ingresos laborales. Igualmente, para ser considerado “Trabajador Independiente”, se debe demostrar que el 80% o más del total de los ingresos brutos del año 2011 provienen de honorarios, comisiones y servicios debidamente facturados y sobre los cuales le hayan practicado retención en la fuente. Y por lo tanto, si no se cumple con la condición para ser considerado “Asalariado” ni “Trabajador Independiente”, entonces se deben tomar en cuenta los criterios que aplican a “Las demás personas naturales”. Como se observa, en el caso de contribuyentes personas naturales, para efectos de establecer si se tiene o no la obligación de presentar declaración de renta y complementario y el grupo al cual se pertenece, es aspecto fundamental los conceptos de los ingresos percibidos y sus montos, o lo que es lo mismo la naturaleza de los ingresos y su cuantía, entre otros elementos, los que determinan su ubicación el grupo de personas al cual se pertenece, los que en el caso de persona de menores ingresos y de trabajadores independientes, los conceptos de los ingresos son comunes. En el caso de los asalariados ¿Cómo evaluar los ingresos provenientes de enajenación de activos fijos y por loterías, rifas, apuestas y similares? De conformidad con el Parágrafo 2 del artículo 593 del Estatuto Tributario, los ingresos provenientes de la enajenación de activos fijos, sea que esta constituya renta ordinaria o ganancia ocasional y los ingresos por loterías, rifas, apuestas y similares, no deben ser tenidos en cuenta dentro de cómputo para establecer el porcentaje que corresponde a los ingresos laborales sobre el total de los ingresos brutos del año, ni deben computarse con los demás ingresos para efectos de determinar si terminaron superando la cuantía de $102.363.000. Consideraciones frente a los ingresos que debe tener en cuenta un trabajador independiente para establecer su obligación de declarar. Los trabajadores independientes, sólo podrán determinar su condición como no obligados a presentar declaración de renta conforme a las reglas establecidas en el artículo 594-1 del Estatuto Tributario, si cumplen con las siguientes condiciones

- 4. respecto a sus ingresos, en caso contrario, deberán tener en cuanta las condiciones estipuladas para las demás personas naturales. 1. Proporción de los ingresos por Honorarios, Servicios o Comisiones frente a los Ingresos Brutos. Establece la norma tributaria que para ser considerado “Trabajador Independiente”, por lo menos el 80% de los ingresos deben provenir de Honorarios, Comisiones o Servicios, pero a diferencia de los “asalariados”, los trabajadores independientes si deben tener en cuenta dentro del computo del 80% de los ingresos brutos, los correspondientes a enajenación de activos fijos, loterías, rifas, apuestas o similares, así como los originados en herencias, legados, donaciones y porción conyugal. De igual forma, los trabajadores independientes que también hayan obtenido ingresos como asalariados, deberán sumar los ingresos correspondientes a los dos conceptos para establecer el límite de los ingresos brutos a partir del cual estarían obligados a presentar declaración de renta y complementario. En caso de no cumplirse con el criterio anterior, es decir, los ingresos provenientes por Honorarios, Comisiones o Servicios, corresponden a menos del 80% de los ingresos brutos, incluyendo los ingresos por salarios, por la enajenación de activos fijos, loterías, rifas, apuestas o similares, así como los originados en herencias, legados, donaciones y porción conyugal, entonces, se encontraría obligado a presentar declaración de renta por el año gravable 2011 si sus ingresos brutos terminaron superando la cuantía de $35.185.000 (1400 UVT). 2. Facturar la totalidad de sus ingresos. Los trabajadores independientes que no hayan facturado la totalidad de sus ingresos brutos, bien sea porque no estaban obligados o porque no cumplieron con la obligación, no pueden aplicar el artículo 594-1 sino el artículo 592 del Estatuto Tributario con el fin de determinar si están o no obligados a presentar declaración de renta y complementarios. En consecuencia, los trabajadores independientes que no hayan facturado así sea voluntariamente todos sus ingresos, están obligados a presentar declaración de renta y complementario por el año gravable 2011, si durante el año obtuvieron ingresos brutos superiores a $35.185.000 (1400 UVT). Respecto de la opción de facturar cuando no exista obligación de hacerlo, el parágrafo primero del artículo 2o del Decreto Reglamentario 1001 de 1997, señala: “Las personas no obligadas a expedir factura o documento equivalente, si optan por expedirlos, deberán hacerlo cumpliendo los requisitos señalados para cada documento, según el caso, salvo lo referente a la autorización de numeración de facturación. (Art.3, Resolución 5709/96) 3. Ingresos sometidos a retención en la fuente.

- 5. Respecto a éste requisito, ha existido una interpretación en el sentido de que si alguna de las personas o entidades con quienes contrató el trabajador independiente, no eran agentes de retención en la fuente o aun siendo agentes de retención, no la practicaron (incluso en el caso de que el pago no supere la cuantía para estar sujeto a retención) o la terminaron asumiendo, no se podría determinar la condición de declarante conforme a los criterios establecidos en el artículo 594-1, sino del artículo 592 del Estatuto Tributario. Pero tal interpretación resulta equivocada, pues el requisito de la retención en la fuente solo sería exigible en el caso de que el concepto del pago y por su cuantía se encuentre sujeto a retención, ésto en virtud de un principio general del derecho que establece que “a lo imposible nadie está obligado” según el cual, “Lo imposible, jurídicamente no existe; y lo que no existe no es objeto de ninguna obligación; por tanto, la obligación a lo imposible no existe por ausencia de objeto jurídico”. Lo anterior toma relevancia en el caso de aquellos trabajadores independientes que en aplicación de las normas especiales de retención en la fuente establecidas por la Ley 1429 de 2010 y la Ley 1450 de 2011 (retención de acuerdo a la tabla para asalariados), sus ingresos por honorarios, comisiones o servicios no se encontraron sometidos a retención por no superar el ingreso gravable de la tabla. Limite a los costos y deducciones de los trabajadores independientes Al respecto, el artículo 87 del E.T ha dispuesto lo siguiente: Los costos y deducciones imputables a la actividad propia de los profesionales independientes y de los comisionistas, que sean personas naturales, no podrán exceder del cincuenta por ciento (50%) de los ingresos que por razón de su actividad propia perciban tales contribuyentes. Cuando se trate de contratos de construcción de bienes inmuebles y obras civiles ejecutados por arquitectos o ingenieros contratistas, el límite anterior será del noventa por ciento (90%), pero deberán llevar libros de contabilidad registrados en la Cámara de Comercio o en la Administración de Impuestos. Las anteriores limitaciones no se aplicarán cuando el contribuyente facture la totalidad de sus operaciones y sus ingresos hayan estado sometidos a retención en la fuente, cuando esta fuere procedente. En este caso, se aceptarán los costos y deducciones que procedan legalmente. Calculando el Impuesto de Renta para el año gravable 2011 En primer lugar, se debe tener en cuenta, que las Personas Naturales no liquidan su impuesto de renta a la tarifa general del 33%, sino que están deben seguir un procedimiento especial para determinar su impuesto de renta el cual se encuentra

- 6. estipulado en la tabla de el Art 241 del E.T, que para efectos del año gravable 2011 se presenta a continuación: (Expresada en pesos) Tabla Impuesto de Renta Personas Naturales Rangos en Pesos Tarifa Desde Hasta Impuesto Marginal 0 27.394.000 0% 0 27.394.001 42.724.000 19% (R.L.G.O - 27.394.000) X 19% (R.L.G.O - 42.724.000) X 28% + 42.724.001 103.041.000 28% 2.915.000 (R.L.G.O - 103.041.000) X 33% + 103.041.001 En Adelante 33% 19.804.000 Adicionalmente, es muy importante que el contribuyente persona natural, haga la debida clasificación de sus rentas ordinarias y ganancias ocasionales, ya que para la liquidación del impuesto a cargo estas se toman independientemente, dando la posibilidad de pagar un menor impuesto por cada concepto o inclusive no tener que liquidar impuesto de renta o ganancia ocasional si cada una individualmente no supera el tope de $27.394.000. Por ejemplo, una persona natural que tenga rentas ordinarias por valor de $35.000.000 y una ganancia ocasional por $15.000.000 y al momento de presentar su declaración de renta hace la debida clasificación de renta liquida ordinaria y ganancia ocasional se tendría que únicamente tendría que liquidar su impuesto sobre la base de $35.000.000 con un impuesto de renta a cargo de $1.445.000 ya que la ganancia ocasional por ser inferior a $27.394.000 el impuesto que tendría a cargo sería $0; pero si en lugar de ello este mismo contribuyente declara todo como rentas ordinarias; o sea, $50.000.000. Se tendría que liquidar el impuesto a cargo sería de $4.953.000 Para calcular el impuesto de renta de persona natural para el año gravable 2011 utiliza nuestra herramienta: Liquidador Impuesto de Renta Personas Naturales Año Gravable 2011 Plazos para la presentación. Declaración de Renta Personas Naturales

- 7. PERSONAS NATURALES Y SUCESIONES ILÍQUIDAS PERSONAS NATURALES RESIDENTES EN EL EXTERIOR DECLARACIÓN Y PAGO - ÚLTIMO ÚLTIMOS ULTIMO DIGITO NIT O C.C. DÍGITO DECLARACIÓN PAGO DÍGITOS 09 de 46 08 de 24 de agosto 10 de septiembre 96 a 00 agosto de a 1 octubre de 2012 de 2012 2012 50 de 2012 10 de 41 09 de 27 de agosto 11 de septiembre 91 a 95 agosto de a 2 octubre de 2012 de 2012 2012 45 de 2012 13 de 36 10 de 28 de agosto 12 de septiembre 86 a 90 agosto de a 3 octubre de 2012 de 2012 2012 40 de 2012 14 de 31 11 de 29 de agosto 13 de septiembre 81 a 85 agosto de a 4 octubre de 2012 de 2012 2012 35 de 2012 15 de 26 12 de 30 de agosto 14 de septiembre 76 a 80 agosto de a 5 octubre de 2012 de 2012 2012 30 de 2012 16 de 21 16 de 31 de agosto 17 de septiembre 71 a 75 agosto de a 6 octubre de 2012 de 2012 2012 25 de 2012 17 de 16 03 de 17 de 18 de septiembre 66 a 70 agosto de a septiembre de 7 octubre de 2012 2012 20 2012 de 2012 21 de 11 04 de 18 de 19 de septiembre 61 a 65 agosto de a septiembre de 8 octubre de 2012 2012 15 2012 de 2012 22 de 06 05 de 19 de 20 de septiembre 56 a 60 agosto de a septiembre de 9 octubre de 2012 2012 10 2012 de 2012 23 de 01 06 de 22 de 21 de septiembre 51 a 55 agosto de a septiembre de 0 octubre de 2012 2012 05 2012 de 2012