Paquete Tributario 2010

•

0 recomendaciones•504 vistas

Este documento presenta las cifras y plazos tributarios para el año 2010 en Colombia. Establece la Unidad de Valor Tributario para 2010 en $23.763, actualizando montos de exenciones, topes y rangos para declarar renta. También explica los plazos de declaración de renta según el último dígito del NIT, así como requisitos para pertenecer al régimen simplificado de IVA.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (13)

Similar a Paquete Tributario 2010

Similar a Paquete Tributario 2010 (20)

Más de Pablo Tauta PCC MBA

Más de Pablo Tauta PCC MBA (20)

Último

Último (20)

Paquete Tributario 2010

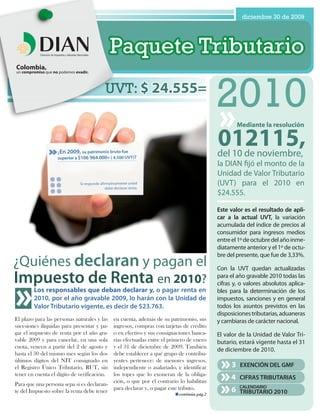

- 1. diciembre 30 de 2009 Este valor es el resultado de apli- car a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inme- diatamente anterior y el 1º de octu- bre del presente, que fue de 3,33%. Con la UVT quedan actualizadas para el año gravable 2010 todas las cifras y, o valores absolutos aplica- Los responsables que deban declarar y, o pagar renta en bles para la determinación de los 2010, por el año gravable 2009, lo harán con la Unidad de impuestos, sanciones y en general Valor Tributario vigente, es decir de $23.763. todos los asuntos previstos en las disposiciones tributarias, aduaneras El plazo para las personas naturales y las en cuenta, además de su patrimonio, sus y cambiaras de carácter nacional. sucesiones ilíquidas para presentar y pa- ingresos, compras con tarjetas de crédito gar el impuesto de renta por el año gra- o en efectivo y sus consignaciones banca- El valor de la Unidad de Valor Tri- vable 2009 y para cancelar, en una sola rias efectuadas entre el primero de enero butario, estará vigente hasta el 31 cuota, vencen a partir del 2 de agosto y y el 31 de diciembre de 2009. También de diciembre de 2010. hasta el 30 del mismo mes según los dos debe establecer a qué grupo de contribu- últimos dígitos del NIT consignado en yentes pertenece: de menores ingresos, el Registro Único Tributario, RUT, sin independiente o asalariado, e identificar 3 EXENCIÓN DEL GMF tener en cuenta el dígito de verificación. los topes que lo exoneran de la obliga- ción, o que por el contrario lo habilitan 4 CIFRAS TRIBUTARIAS Para que una persona sepa si es declaran- CALENDARIO te del Impuesto sobre la renta debe tener para declarar y, o pagar este tributo. continúa pág.2 6 TRIBUTARIO 2010

- 2. 2/ PAQUETE TRIBUTARIO 2010 viene de la pág.1 Existen tres formas para la presentación y programa de ayuda que ofrece el portal pago de este impuesto: si la persona cuen- de la DIAN y acercarse a las entidades a ta con certificado de firma digital, puede las entidades financieras autorizadas para Las personas naturales declarar y pagar su declaración a través recibir el pago de esta obligación. O bien, residentes en el exte- de los Servicios Informáticos Electróni- la persona también puede adquirir el for- cos de la DIAN, esto gracias al procedi- mulario en un punto autorizado para ven- rior podrán presentar la miento de pago electrónico que comenzó der formularios litográficos, lo diligencia y declaración de renta y a funcionar en febrero de 2009 y con el lo paga en la entidad financiera. complementarios ante que los contribuyentes obtienen mayor agilidad y calidad en el trámite del pago Los responsables que deban declarar y, el cónsul respectivo del de sus obligaciones. Si por el contrario, el o pagar renta en 2010, por el año gra- país de residencia. contribuyente no cuenta con sistema de vable 2009, lo harán con la Unidad de firma digital, puede diligenciar e impri- Valor Tributario vigente, es decir de mir el formulario electrónico a través del $23.763, cuyos montos son: CONTRIBUYENTES DE MENORES INGRESOS Rangos en UVT Año gravable 2009 Año gravable 2010 superior a (Superior a…) (Superior a…) * PATRIMONIO BRUTO 4.500 UVT 106.934.000 110.498.000 INGRESOS BRUTOS 1.400 UVT 33.268.000 34.377.000 CONSUMOS TARJETAS DE CRÉDITO 2.800 UVT 66.536.000 68.754.000 COMPRAS 2.800 UVT 66.536.000 68.754.000 CONSIGNACIONES BANCARIAS 4.500 UVT 106.934.000 110.498.000 ASALARIADOS O Rangos en UVT Año gravable 2009 Año gravable 2010 TRABAJADORES superior a (millones de pesos) superior a (millones INDEPENDIENTES de pesos) * PATRIMONIO BRUTO 4.500 UVT 106.934.000 110.498.000 INGRESOS BRUTOS 3.300 UVT 78.418.000 81.032.000 CONSUMOS TARJETAS DE CRÉDITO 2.800 UVT 66.536.000 68.754.000 COMPRAS 2.800 UVT 66.536.000 68.754.000 CONSIGNACIONES BANCARIAS 4.500 UVT 106.934.000 110.498.000 PERSONAS NATURALES RESIDENTES EN EL Si el último dígito del NIT es: Hasta el día…de 2010 EXTERIOR O 08 de septiembre Las personas naturales residentes en el 9 09 de septiembre exterior podrán presentar la declaración 8 10 de septiembre de renta y complementarios ante el cón- 7 13 de septiembre sul respectivo del país de residencia o de- 6 14 de septiembre berán presentarla en forma electrónica, si así son designados por la DIAN como 5 15 de septiembre obligados a presentarla por ese medio. 4 16 de septiembre 3 17 de septiembre Estos son los plazos de los vencimientos 2 20 de septiembre y los NITS para que los tenga en cuenta: 1 21 de septiembre continúa pág.3

- 3. PAQUETE TRIBUTARIO 2010 /3 viene de la pág.2 La DIAN recordó que quienes pasen por alto esta obligación, no declaren y además sean identificados por la entidad como omisos, estarán sujetos a una sanción del 20 por ciento del valor de las consigna- Siguiendo el artículo 639 del Estatuto Tributario, el valor mínimo de cualquier ciones bancarias o de los ingresos brutos sanción corresponde a 10 UVT, tomando aquí como base la UVT establecida que hayan obtenido en 2009 o del 20 por para 2010 = $24.555 equivale a $246.000. Desde el primero de enero de 2010 ciento de los ingresos brutos, identifica- esté será el monto mínimo para todo tipo de sanción. dos en las declaraciones ya presentadas. En todo caso el valor que sea más alto. Quienes ganen $3.463.000 mensuales serán sujetos de Retención en la fuente Las personas que tengan una cuenta de ahorros se verán beneficiadas con la ac- tualización de la Unidad de Valor Tribu- tario, UVT, para 2010, al incrementarse el valor, en pesos, de la exención del gravamen a los movimientos financieros (GMF) o 4X1000. La exención que se aplica sólo a una cuen- ta de ahorros, debidamente informada a la entidad financiera y por escrito, y que se fijó en 350 UVT, pasó de $8.317.000, en 2009, a $8.594.000, en 2010. Otros beneficiados son los pensionados, ya que las cuentas que abran para deposi- tar sus mesadas pensionales estarán exen- tas, cuando éstas sean equivalentes a 41 UVT, es decir $ 1.007.000. Los pensionados también pueden abrir Los trabajadores cuya base gravable por Para 2010 la exención del 25% calcula- otra cuenta de ahorros en el mismo ban- concepto de ingresos laborales sea su- da sobre el ingreso laboral gravado, para co y gozar de la exención general, fijada perior a 95 UVT, es decir, la suma de todos los asalariados está limitada a 240 en 350 UVT. $2.332.725 mensuales, estarán sujetos a UVT, es decir, $ 5.893.000. retención en la fuente como anticipo del Así mismo los contribuyentes podrán impuesto sobre la renta para los decla- Los trabajadores independientes y asalaria- deducir para la determinación de su im- rantes y como el impuesto mismo para dos deberán calcular su base de retención puesto sobre la renta el 25% del valor los no declarantes. teniendo en cuenta los siguientes conceptos: pagado por concepto del gravamen a los movimientos financieros o 4X1000, entre Esto significa que los asalariados sujetos a 1. Intereses pagados por un crédito el primero de enero y el 31 de diciembre retención en la fuente por ingresos labora- de vivienda hasta 1200 UVT. de 2009. Para ello, los bancos deberán les son aquellas personas que devenguen 2. Pagos relacionados con salud pre- expedir una certificación en la que conste un salario mensual superior $3.463.000. pagada y educación del trabajador, el 100% de ese valor. su cónyuge y hasta dos hijos. La base gravable de retención es el resul- No constituyen renta, ni ganancia oca- 3. Aportes obligatorios a pensiones. sional, los aportes voluntarios a Fondos tado de restar a la totalidad de los ingresos laborales, los ingresos no gravados, como 4. Aportes voluntarios a Fondos de de Pensiones, siempre que sumados con los aportes obligatorios a salud (4%) y a Pensiones. los aportes obligatorios y los aportes a cuentas de ahorro AFC, no excedan del pensión (4.875%) y la renta exenta del 25 5. Ahorros en las Cuentas de Fomen- 30% de los ingresos laborales anuales. % calculada sobre los ingresos gravados. to a la Construcción –AFC-. continúa pág.4

- 4. 4/ PAQUETE TRIBUTARIO 2010 viene de la pág.3 Los tres últimos conceptos no pueden para pago de la cuota inicial o de créditos exceder del 30% del ingreso laboral. hipotecarios. Los certificados que el asa- Los certificados que el asalariado Los beneficios tributarios de los dos lariado vaya a utilizar para disminuir su vaya a utilizar para disminuir su primeros numerales que sirven para base de retención deberán ser expedidos base de retención deberán ser disminuir la base de la retención en la por los empleadores y demás entidades, expedidos por los empleadores y fuente no son concurrentes. a más tardar el 17 de marzo de 2010. demás entidades, a más tardar el Por otra parte, siguen siendo deducibles 17 de marzo de 2010. para el empleador y no constituyen ingre- so para el trabajador, los pagos por con- REQUISITOS PARA PERTENECER AL RÉGIMEN cepto de alimentación, siempre que el SIMPLIFICADO DEL IMPUESTO SOBRE LAS VENTAS salario del trabajador no exceda de 360 UVT, es decir $8.840.000, y que los pagos 1. Que en el año anterior hubieren obtenido ingresos brutos totales provenientes de por dicho concepto no excedan mensual- la actividad inferiores a 4000 UVT. Para 2010, este cálculo se hace con la UVT del año mente las 41 UVT, es decir, $ 1.007.000. gravable 2009 ($23.763), es decir $95.052.000. 2. Que tengan como máximo un establecimiento de comercio, sede, oficina, local o No constituyen renta, ni ganancia ocasio- negocio donde ejercen la actividad. nal, los aportes voluntarios a Fondos de 3. Que en el establecimiento de comercio, oficina, sede, local o negocio no se de- Pensiones, siempre que sumados con los sarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles. aportes obligatorios y los aportes a cuen- tas de ahorro AFC, no excedan del 30% 4. Que no sean usuarios aduaneros. de los ingresos laborales anuales. 5. Que no hayan celebrado en el año 2009 contratos de venta de bienes o prestación de servicios gravados por valor individual y superior a 3300 UVT, es decir $78.418.000. Dichos aportes voluntarios deberán per- 6. Que no celebren en el año 2010, contratos de venta de bienes o prestación de servicios manecer en el Fondo como mínimo 5 gravados por valor individual y superior a $81.032.000, monto que es el resultado de multiplicar el número de UVT por el valor de la misma fijado para este año en $24.555. años. En caso contrario, los retiros esta- rán sometidos a Retención en la fuente. 7. Que el monto de sus consignaciones bancarias, depósitos o inversiones financieras durante el año 2009 no haya superado la suma de 4500 UVT, es decir, $106.934.000. No se someten a retención en la fuente si se retiran antes de los cinco años para 8. Que el monto de sus consignaciones bancarias, depósitos o inversiones financieras durante 2010 no supere la suma de $110.498.000. Además, hay que tener en cuenta adquisición de vivienda financiada, o no, que para la celebración de contratos de venta de bienes o prestación de servicios gra- vados por cuantía individual y superior a 3300 UVT, es decir $81.032.000 el responsable de régimen simplificado deberá inscribirse previamente en el régimen común. CIFRAS TRIBUTARIAS ASOCIADAS AL IMPUESTO DE TIMBRE NORMA DEL ESTATUTO TRIBUTARIO REFERENCIA REFERENCIA IMPUESTO DE TIMBRE 2009 2010 Documentos y, o actuaciones sin cuantía que se encuentran gravadas con el impuesto de timbre. - Cada uno de los cheques que deben pagarse en Colombia: 0.0003 UVT $7 $7 - Pasaportes ordinarios expedidos en el país: 1.5 UVT $36.000 $37.000 - Revalidaciones de pasaportes : 0.6 UVT $14.000 $15.000 - Licencias para portar armas de fuego: 6UVT $143.000 $147.000 - Renovaciones de dichas licencias: 1,5 UVT $36.000 $37.000 - Licencias para comercializar municiones y explosivos: 45 UVT. $1.069.000 $1.105.000 - Renovaciones de dichas licencias: 30UVT $713.000 $737.000 - Reconocimientos de personería jurídica: 6 UVT $143.000 $147.000 - Para entidades sin ánimo de lucro: 3 UVT. $71.000 $74.000 - Salida al exterior de nacionales y extranjeros: 2.6 UVT $62.000 $64.000 continúa pág.5

- 5. PAQUETE TRIBUTARIO 2010 /5 CIFRAS TRIBUTARIAS ASOCIADAS AL IMPUESTO DE RENTA BASE UVT $24.555 EN PESOS TARIFA 1. Ingresos laborales gravados: 95 $2.332.725 --- 2. Retefuente por honorarios: --- --- 10% 3. Retefuente por honorarios: --- --- 11% 3.1 Cuando los ingresos superen la 3.300 $81.032.000 11% suma de: 3.2 Cuando los pagos o abonos realiza- 3.300 $81.032.000 11% dos por un mismo agente retenedor en el año gravable superen: 3.3. Cuando las personas naturales no --- --- 10% cumplan las condiciones anteriores la retención será del: 4. Retefuente por comprar a partir de: 27 $663.000 3,5% 5. Retefuente por arrendamiento de --- --- 4% muebles: 6. Retefuente por venta de vehículos y --- --- 1% bienes raices: 7. Retefuente por servicios para no de- 4 $98.200 6% clarantes de renta: 8. Retefuente por servicios para no de- --- --- 4% clarantes de renta: 8.1 Cuando en el contrato, los ingresos 3.300 $81.032.000 4% que obtendrá la persona natural be- neficiaria del pago o abono en cuenta superen: 8.2 Cuando los pagos o abonos realiza- 3.300 $81.032.000 4% dos por un mismo agente retenedor en el año gravable superen: 9. Retefuente por servicios para decla- 4 $98.200 4% rantes: 10. Retefuente IVA en compra de bie- 27 $663.000 50% nes: 11. Retefuente IVA por servicios: 4 $98.200 50% 12. Tarifa del impuesto de timbre: 6.000 $147.330.000 0.5% 13. Valor exento del 4X1000 en 2010: 350 $8.595.000 --- 14. Sanción mínima: 10 $246.000 --- 15. Retefuente: deducción mensual 100 $2.460.000 --- máxima por intereses o corrección mo- netaria en préstamos de vivienda o lea- sing habitacional: 16. Las pensiones de jubilación están 1.000 $24.600.000 --- gravadas en la parte que exceda: 17. Personas naturales, comerciantes 30.000 $736.650.000 --- serán agentes de retención cuando su patrimonio o ingresos brutos del año anterior sean superiores a:

- 6. Tasa de Interés Moratoria para efectos tributarios vigente de enero 01 a marzo 31 de 2010 24,21%