Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Similar a Recibo de caja: qué es y cómo funciona

Similar a Recibo de caja: qué es y cómo funciona (20)

Más de tatiana bejarano

Último

Último (20)

Recibo de caja: qué es y cómo funciona

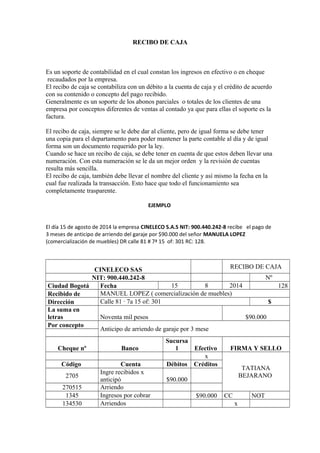

- 1. RECIBO DE CAJA Es un soporte de contabilidad en el cual constan los ingresos en efectivo o en cheque recaudados por la empresa. El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura. El recibo de caja, siempre se le debe dar al cliente, pero de igual forma se debe tener una copia para el departamento para poder mantener la parte contable al día y de igual forma son un documento requerido por la ley. Cuando se hace un recibo de caja, se debe tener en cuenta de que estos deben llevar una numeración. Con esta numeración se le da un mejor orden y la revisión de cuentas resulta más sencilla. El recibo de caja, también debe llevar el nombre del cliente y así mismo la fecha en la cual fue realizada la transacción. Esto hace que todo el funcionamiento sea completamente trasparente. EJEMPLO El día 15 de agosto de 2014 la empresa CINELECO S.A.S NIT: 900.440.242-8 recibe el pago de 3 meses de anticipo de arriendo del garaje por $90.000 del señor MANUELA LOPEZ (comercialización de muebles) DR calle 81 # 7ª 15 of: 301 RC: 128. CINELECO SAS RECIBO DE CAJA NIT: 900.440.242-8 Nº Ciudad Bogotá Fecha 15 8 2014 128 Recibido de MANUEL LOPEZ ( comercialización de muebles) Dirección Calle 81 · 7a 15 of: 301 $ La suma en letras Noventa mil pesos $90.000 Por concepto Anticipo de arriendo de garaje por 3 mese Cheque nº Banco Sucursa l Efectivo FIRMA Y SELLO x TATIANA BEJARANO Código Cuenta Débitos Créditos 2705 Ingre recibidos x anticipó $90.000 270515 Arriendo 1345 Ingresos por cobrar $90.000 CC NOT 134530 Arriendos x