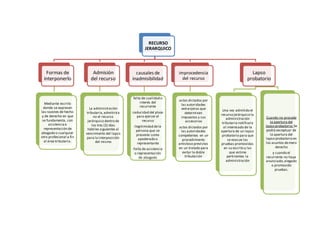

Este documento describe el recurso jerárquico en el derecho tributario venezolano. Explica que el recurso jerárquico puede interponerse mediante un escrito con asistencia legal. La administración tributaria tiene 3 días para admitir o no el recurso. El recurso puede ser inadmisible por falta de interés del recurrente, caducidad de plazos o falta de representación legal. Una vez admitido, se abre un lapso probatorio salvo que se trate solo de cuestiones de derecho o no se hayan propuesto pruebas.