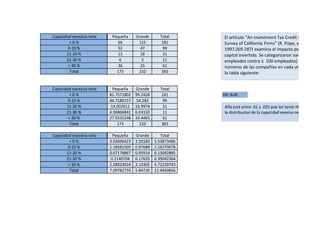

La tabla muestra el número de compañías pequeñas y grandes en categorías de capacidad excesiva neta. Más de la mitad de las compañías pequeñas y casi la mitad de las grandes tenían menos del 10% de capacidad excesiva neta. El estudio concluye que la distribución de la capacidad excesiva neta es significativamente diferente entre compañías pequeñas y grandes.