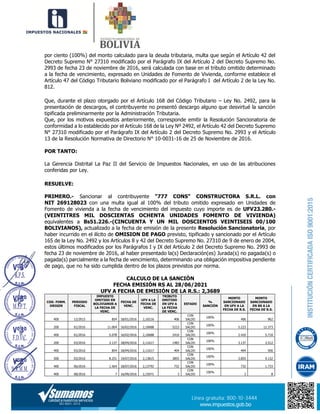

La Gerencia Distrital La Paz II del Servicio de Impuestos Nacionales emitió una Resolución Sancionatoria contra '777 CONS' CONSTRUCTORA S.R.L. por una deuda tributaria de Bs46.165 por omisión de pago de 14 declaraciones juradas entre los períodos 2015-2017. Se le impuso una multa del 100% de la deuda, equivalente a UFV23.280 (Bs51.226), e intimó su pago en 20 días o la presentación de recursos de impugnación. De pagar antes de los recursos, la mult