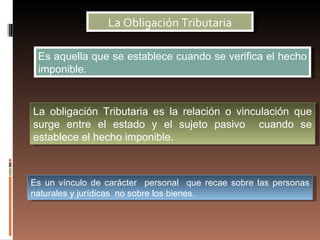

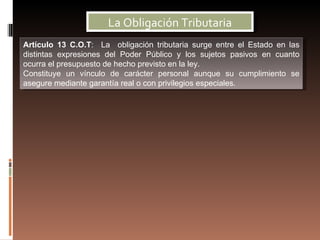

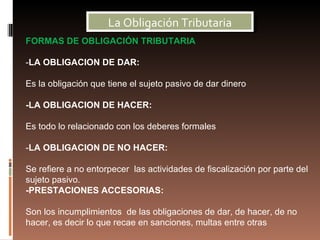

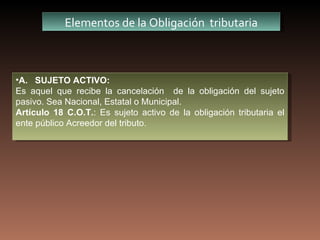

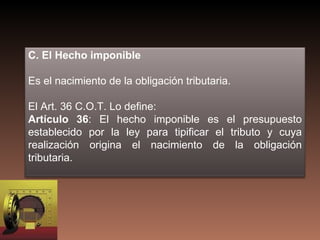

La obligación tributaria surge cuando se verifica el hecho imponible. Es un vínculo de carácter personal entre el estado y los sujetos pasivos (personas naturales y jurídicas). El hecho imponible es el presupuesto establecido por la ley que origina el nacimiento de la obligación tributaria y define la materia, base e imponible del tributo.