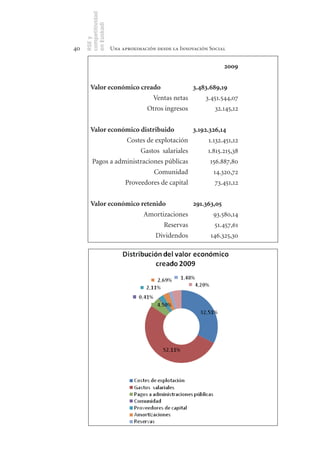

Este documento resume el trabajo del i-Talde de Innobasque sobre la responsabilidad social empresarial (RSE) en tres oraciones: 1) El i-Talde de Innobasque, compuesto por más de 50 organizaciones vascas, ha elaborado este documento sobre la RSE tras meses de trabajo conjunto y basándose en las respuestas a un cuestionario. 2) El documento tiene como objetivo presentar de forma sencilla y práctica el concepto de RSE, explicando por qué está adquiriendo mayor importancia para las empresas como estrategia para ser