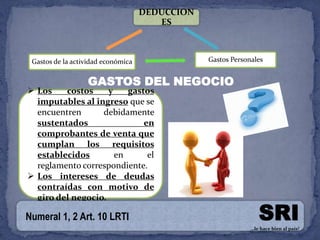

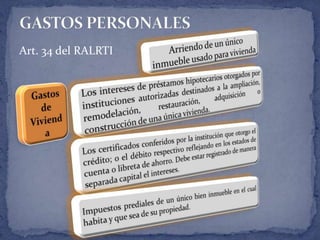

El documento proporciona información sobre las deducciones de impuestos a la renta que pueden realizar personas naturales en Ecuador. Se especifican los tipos de gastos personales que son deducibles, como gastos de vivienda, educación, salud, vestimenta y alimentación, así como los límites máximos para cada tipo de gasto. También se explica el proceso de declaración de gastos personales para trabajadores dependientes.