Descargar como PDF, PPTX

![Con Keyzer y Ginsburgh [1997], el procedimiento de la calibración puede entenderse

como la selección de valores numéricos para los parámetros de las funciones de

demanda del consumidor xi(p, hi), así como para las funciones de producción yj(p) o

los requerimientos directos unitarios A(p).

En términos de las variables de la Matriz de Contabilidad Social xi*, hi*, yj*, p*, la

calibración consiste en resolver el siguiente sistema de ecuaciones:

( )

xil p* , hi* ; β, γ = xil

*

∀i ,l

[A] y ( p ; β, γ ) = y

jl

* *

jl ∀j ,l

A ( p ; β, γ ) = A

lh

* *

lh ∀l , h

β y γ son vectores de parámetros, y A* es la matriz de insumo-producto.](https://image.slidesharecdn.com/segura-2004-calibracin-120316094839-phpapp02/85/Segura-2004-calibracion-3-320.jpg)

![Con frecuencia algúnos parámetros clave como las elasticidades de sustitución o las

tasas de retorno a escala, ― γ ―, se toman prestados de investigaciones y trabajos

econométricos (i.e., estimados en sistemas parciales). En contraste, los parámetros en

el vector β harán las veces de incógnitas en el sistema [A].

El supuesto clave es que existe un equilibrio de alguna clase en la economía

observada de manera que la primera tarea en el ciclo de modelaje no es hallar el

equilibrio sino utilizar el equilibrio observado para determinar parámetros

consistentes con esa observación (Shoven & Whalley, 1992).

Puesto que los datos de benchmark vienen en valores (p*q), es preciso escoger

unidades particulares para poder separar precios de cantidades. Una convención muy

popular, originalmente adoptada por A. Harberger (1959, 1962) consiste en escoger

unidades para bienes y factores tales que, en el equilibrio base, tengan un precio igual

a uno (1).

Una prominente característica de la calibración es que no hay pruebas de hipótesis

para verificar si la especificación del modelo es adecuada, justamente por el carácter

determinístico del procedimiento. (Crítica Econométrica)](https://image.slidesharecdn.com/segura-2004-calibracin-120316094839-phpapp02/85/Segura-2004-calibracion-4-320.jpg)

![Ejemplo: Calibrando una Función de Producción CES en dos factores

Una función de producción de Elasticidad de Sustitución Constante puede ser escrita

de la siguiente forma:

(

Q = A αK + (1 − α )L

µ

)

µ 1/ µ

[E1.1.]

El producto marginal del capital está dado por:

PmgK = αA(α + ((1 − α )(L / K )µ ))

(1−µ ) / µ

Note además que, dado que de [E1.1.]

(Q / A)µ = αK µ + (1 − α )Lµ [E1.2.]

Se sigue que

PmgK = αAµQ1−µ K µ −1 [E1.3.]](https://image.slidesharecdn.com/segura-2004-calibracin-120316094839-phpapp02/85/Segura-2004-calibracion-6-320.jpg)

![Y por simetría, PmgL = (1 − α )AµQ1−µ Lµ −1 [E1.4.]

µ −1

De manera que PmgK α K

TMSTK ,L = = [E1.5.]

PmgL 1 − α L

Las demandas por K,L, se derivan de la siguiente forma: Recuerde que el problema

de minimización del costo unitario es:

min C = k ⋅ Pk + l ⋅ Pl (

s.a. A αK + (1 − α )L

µ

)

µ 1/ µ

=1

Las CPO resultantes son, justamente:

µ −1

PmgK α K PK

= = [E1.6.]

PmgL 1 − α L PL

(

A αK + (1 − α )L

µ

)

µ 1/ µ

=1 [E1.7.]](https://image.slidesharecdn.com/segura-2004-calibracin-120316094839-phpapp02/85/Segura-2004-calibracion-7-320.jpg)

![De la CPO [E1.6.], se tiene:

µ / (µ −1)

1 − α µ / (µ −1) P

kµ = K

P

⋅lµ

α L

Reemplazando en [E1.7.] y reordenando, se tiene, finalmente:

µ / (µ −1) µ / (µ −1)

1− α PK

α

P

⋅ l µ + (1 − α ) ⋅ l µ = A−µ [E1.8.]

α L

Expresión que expresa en forma unívoca l y de la cual puede determinarse la demanda

de éste factor de producción, por unidad de producto.](https://image.slidesharecdn.com/segura-2004-calibracin-120316094839-phpapp02/85/Segura-2004-calibracion-8-320.jpg)

![En efecto,

(1 − α ) 1 / (1−µ ) 1 / ( µ−1 )

PL

l=

( )

[E1.9.]

A α1 / (1−µ ) PK / (µ −1) + (1 − α ) µ / (µ −1) 1 / µ

µ 1 / (1−µ )

P

L

y de manera similar

1 / ( µ−1 )

1 / (1−µ )

α PK

k=

( )

[E1.10.]

A α1 / (1−µ ) PK / (µ −1) + (1 − α ) µ / (µ −1) 1 / µ

µ 1 / (1− µ )

P

L

Siendo k, l requerimientos unitarios de factores.](https://image.slidesharecdn.com/segura-2004-calibracin-120316094839-phpapp02/85/Segura-2004-calibracion-9-320.jpg)

![Tomando el valor de la elasticidad de sustitución de la literatura, aprovechando la

definición funcional de las demandas por factores [E1.9] y [E1.10.], y teniendo en

cuenta que el parámetro µ se relaciona con σ mediante la expresión:

σ=1/(1−µ)

tendremos:

l ⋅ PL =

(1 − α )σ PL− σ ⋅ PL =

(1 − α )σ PL−σ

A(α PK ) A(α PK )

σ 1 / (1− σ ) (σ −1) / σ σ 1 / (1− σ ) (σ −1) / σ

σ 1 / (1− σ )

+ (1 − α ) PL σ 1 / (1− σ )

+ (1 − α ) PL

α σ PK− σ α σ PK− σ

k ⋅ PK = ⋅ PK =

(

Aα P σ 1 / (1− σ )

K + (1 − α ) P

σ

L )

1 / (1− σ ) (σ −1) / σ

(

Aα P σ 1 / (1− σ )

K + (1 − α ) P

σ

L )

1 / (1− σ ) (σ −1) / σ](https://image.slidesharecdn.com/segura-2004-calibracin-120316094839-phpapp02/85/Segura-2004-calibracion-12-320.jpg)

![De manera que, si definimos,

k ⋅ PK α σ PK−σ

1

ωKL = =

l ⋅ PL (1 − α )σ PL −σ

1

Asumiendo la Convención de Harberger ( PK = PL = 1), se puede despejar α, sin

complicación:

α=

(ωKL )1 / σ

ˆ

1 + (ωKL )

1/ σ

El valor de A se deriva de las condiciones de beneficio cero que se suponen en un

modelo competitivo. Note que el costo de producir una unidad es:

C = k PK + l PL [E1.10.]

Reemplazando las demandas k, l tendremos:](https://image.slidesharecdn.com/segura-2004-calibracin-120316094839-phpapp02/85/Segura-2004-calibracion-13-320.jpg)

![(µ −1)

A

(

C = α1 / (1−µ ) PK / (µ −1) + (1 − α )

1 µ 1 / (1−µ ) µ / (µ −1)

PL ) µ [E1.11.]

Por lo tanto, haciendo uso del valor calibrado de α

( )

1

C = α + (1 − α )

1 σ σ

ˆ ˆ 1− σ =1

A

Resolviendo para A

( )

1

A = α + (1 − α )

σ σ 1− σ

ˆ ˆ ˆ](https://image.slidesharecdn.com/segura-2004-calibracin-120316094839-phpapp02/85/Segura-2004-calibracion-14-320.jpg)

![Ejemplo: Calibrando una Función de Utilidad CES en dos mercancías

Una función de utilidad CES para dos bienes se expresa:

(

u = αX 1(σ −1) / σ + (1 − α )X 2σ −1)/ σ

( )σ (σ

/ −1)

α ∈ [0,1] [E2.1.]

Los símbolos tienen el significado usual. El problema de la maximización de la utilidad:

max (

u = αX 1σ −1)/ σ + (1 − α )X 2σ −1)/ σ

( ( )

σ / (σ −1)

s.a. P X 1 + P2 X 2 ≤ M

1

Da las demandas ordinarias (i.e. de Marshall) por X1, X2:

M

α σ P11−σ

X1 = [E2.2.]

P1 α σ P1−σ + (1 − α )σ P1−σ

1 2

X2 =

M

(1 − α )σ P21−σ

[E2.3.]

P2 α σ P1−σ + (1 − α )σ P1−σ

1 2 ](https://image.slidesharecdn.com/segura-2004-calibracin-120316094839-phpapp02/85/Segura-2004-calibracion-18-320.jpg)

![Participaciones presupuestales en CES

La participación de X1 en el presupuesto es:

X 1P α σ P11−σ

1

= σ 1−σ [E2.4.]

M α P

1 + (1 − α )σ P2 −σ

1

En tanto que la participación de X2 es:

X 2 P2 (1 − α )σ P21−σ

= σ 1−σ

[E2.5.]

M α P

1 + (1 − α )σ P2 −σ

1

A efectos de calibración, resulta útil la relación:

σ σ −1

P1 X 1 α σ P1σ −1 α P

= = 1

[E2.6.]

P2 X 2 (1 − α ) P2

σ σ −1

1 − α P2 ](https://image.slidesharecdn.com/segura-2004-calibracin-120316094839-phpapp02/85/Segura-2004-calibracion-19-320.jpg)

![Por su parte, la elasticidad-precio propio de la demanda por X1, está dada por:

∂X 1 ∂P α σ P σ −1 + σ (1 − α )σ P2σ −1

ξ= 1

= − σ 1 σ −1 [E2.7.]

X1 P 1

α P

1 + (1 − α ) P2

σ σ −1

Note que este resultado sugiere que es posible obtener una estimación de la elasticidad

de sustitución, σ, a partir de alguna estimación de la elasticidad precio de la demanda,

si bien se trata de una función obviamente no lineal.](https://image.slidesharecdn.com/segura-2004-calibracin-120316094839-phpapp02/85/Segura-2004-calibracion-20-320.jpg)

![Al utilizar la convención de Harberger, la calibración del parámetro de distribución, -α-,

se logra a partir del mismo procedimiento utilizado en la CES de producción; en el caso

de la utilidad, no hay un parámetro de escala.

No obstante, como anotan Shoven y Whalley [1992], la convención de Harberger debe

ser utilizada con cautela cuando se observan distorsiones sobre los precios: impuestos,

tasas, multas. En estos casos, los precios iniciales son mayores que 1. En estos casos,

σ σ −1 σ

α P1 + τ X 1

σ σ −1

PX α P1 α σ −1

ω= 1 1 = = = θ

P2 X 2 (1 − α )σ P2σ −1 1 − α P2 + τ X 2

1−α

De forma que el parámetro a calibrar es:

ω 1/ σ

α = 1/ σ

ˆ [E2.8.]

ω + θ (σ −1)/ σ](https://image.slidesharecdn.com/segura-2004-calibracin-120316094839-phpapp02/85/Segura-2004-calibracion-21-320.jpg)

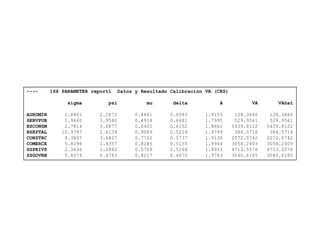

Este documento describe el proceso de calibración utilizado para determinar parámetros en un modelo de equilibrio general computable. La calibración es un método determinista para estimar valores de parámetros cuando la estimación econométrica no es factible debido a limitaciones de datos. El documento explica cómo se calibran parámetros clave como las elasticidades de sustitución en funciones de producción utilizando información de una matriz de contabilidad social. Se proporciona un ejemplo numérico utilizando datos de Bogotá, Colombia.