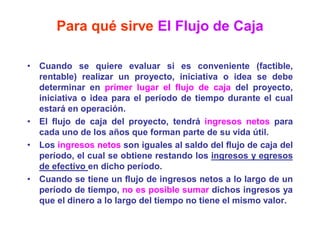

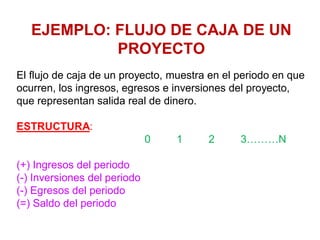

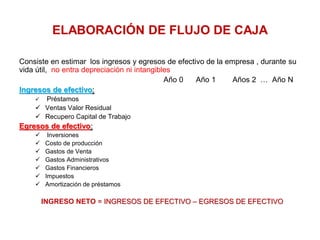

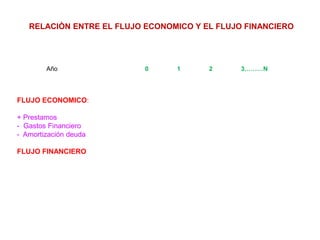

Este documento proporciona una introducción al flujo de caja y su importancia para evaluar la viabilidad de proyectos mineros. Explica que el flujo de caja resume los ingresos y egresos de efectivo a lo largo de la vida útil de un proyecto. También describe cómo se elabora un flujo de caja proyectando los ingresos por ventas y otros conceptos frente a los egresos por inversiones, costos, gastos e impuestos. Finalmente, distingue entre el flujo de caja económico y el financiero, siendo este