Descargar para leer sin conexión

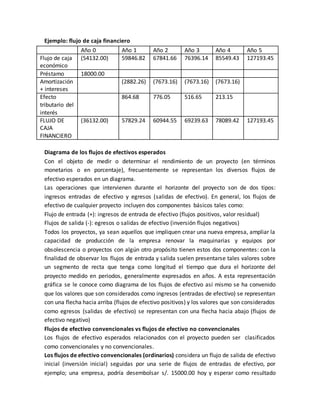

![Valor residual 2850.00

Capital de tabajo 29000.00

Recuperación del

capital de trabajo

29000.00

Flujo de caja de

capital

54132.00 31850.00

Flujo de caja económico

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

Flujo de caja de

capital

54132.00 31850.00

Flujo de caja

operativo

59846.82 67841.66 76396.14 85549.43 95343.45

Flujo de caja

económico

54132.00 59846.82 67841.66 76396.14 85549.43 127193.45

Flujo de caja financiero del proyecto

Datos para calcular el servicio de la deuda

Tasa efectiva anual (TEA) 0.17

Préstamo 18000.00

Periodo de gracia 4

Periodo de pago 12

(1+TEA) 1.17

(1 + TEA)

1

⁄4 1.040031433

Tasa efectiva trimestral =(1 + TEA)

1

⁄4 -1 0.040031433

FRC =J퐹푅퐶 = 푗 (1+푗)푁

[(1+푗)푁 −1]

0.0642114864

0.601613

FRC 0.106571607

Cuota fija (R)= P (FRC) 1918.29](https://image.slidesharecdn.com/flujodecaja-141020170043-conversion-gate02/85/Flujo-de-caja-4-320.jpg)

Este documento describe los diferentes tipos de flujos de caja que se pueden identificar en un proyecto. Explica que el flujo de caja operaivo se obtiene de los ingresos y egresos durante la vida útil del proyecto, mientras que el flujo de caja de capital considera la inversión y recuperación de capital. También describe el flujo de caja económico y financiero, este último incluye los ingresos y egresos relacionados al financiamiento con capital de terceros.