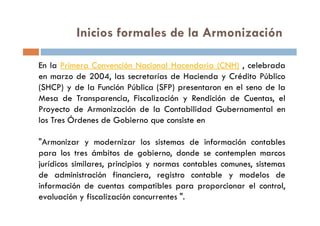

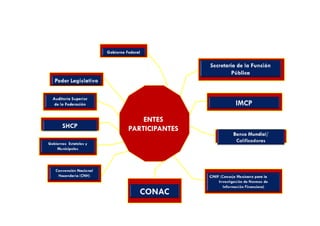

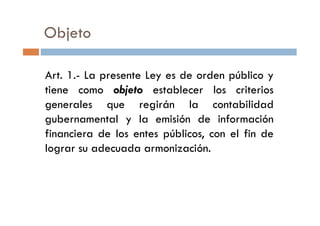

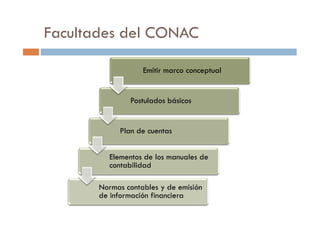

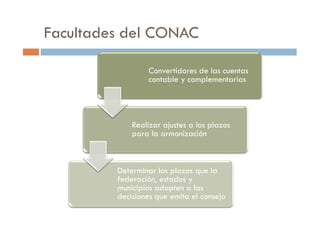

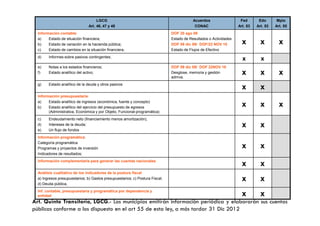

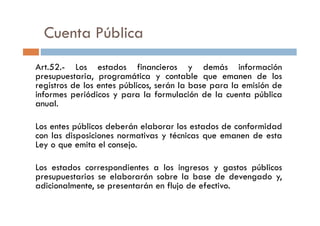

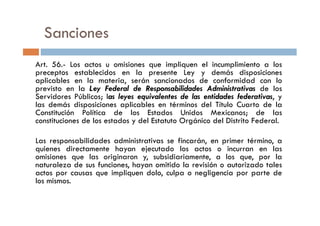

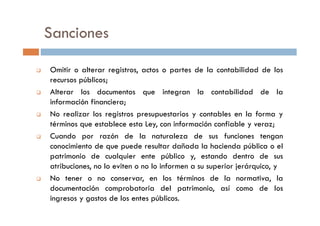

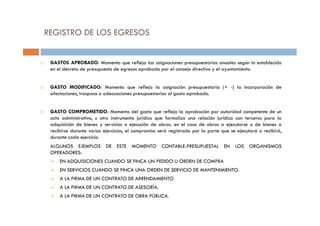

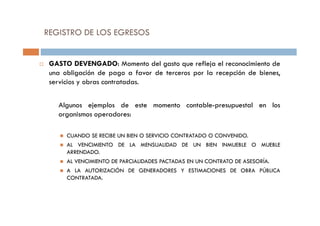

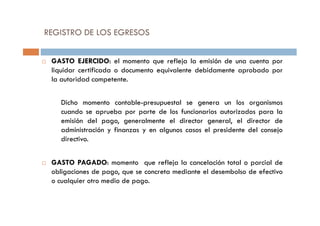

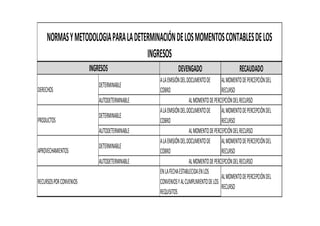

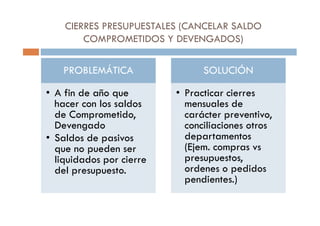

Este documento discute la necesidad de armonizar la contabilidad gubernamental en México para proporcionar información financiera comparable entre los diferentes niveles de gobierno. Se define la armonización contable y se describen los inicios formales del proceso de armonización en México. También se resume la Ley General de Contabilidad Gubernamental de 2008, la cual estableció el marco para la armonización y el Consejo Nacional de Armonización Contable como el organismo rector. El consejo es responsable de emitir normas contables y lineam