Descargado 95 veces

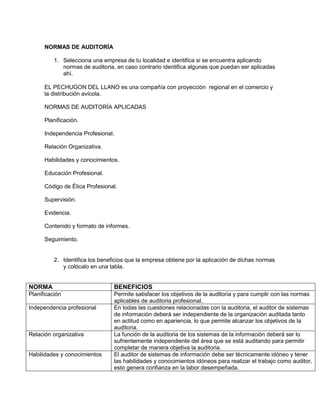

La empresa EL PECHUGON DEL LLANO aplica normas de auditoría como la planificación, independencia profesional, relaciones organizativas, habilidades y conocimientos, educación profesional continua, código de ética profesional, supervisión, evidencia, contenido y formato de informes, y seguimiento. Estas normas brindan beneficios como satisfacer los objetivos de la auditoría, alcanzar independencia, generar confianza, y asegurar que se cumplan los estándares profesionales.