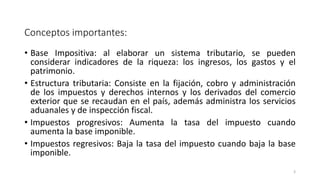

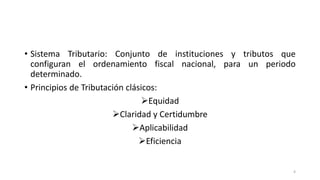

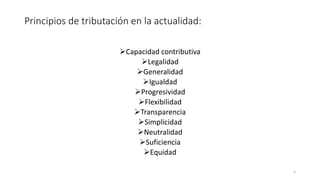

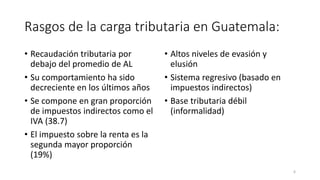

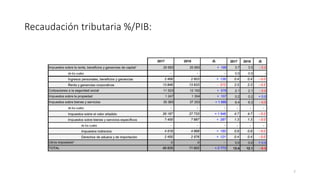

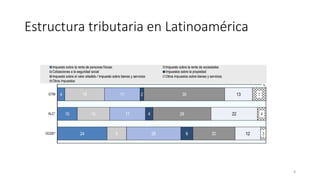

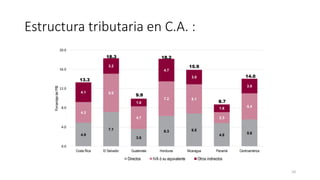

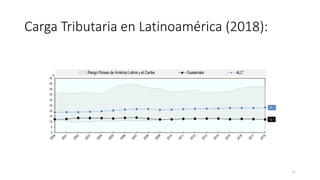

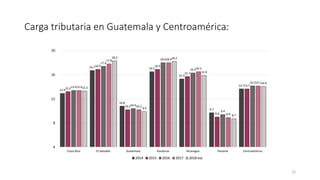

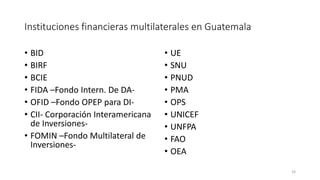

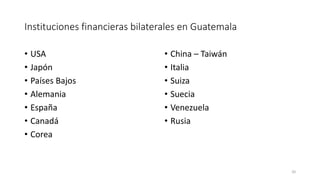

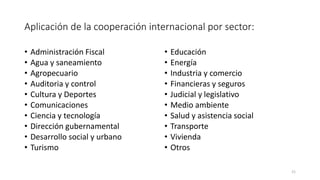

El documento presenta información sobre la carga y estructura tributaria en Guatemala. Resume conceptos clave como base impositiva, estructura tributaria, tipos de impuestos, y principios de tributación. Explica rasgos de la carga tributaria en Guatemala como su bajo nivel de recaudación comparado con América Latina, su composición en impuestos indirectos, y altos niveles de evasión. Finalmente, cubre temas como financiamiento para el desarrollo a través de instituciones multilaterales y bilaterales, y conceptos como de