Aplicación de la partida doble

•Descargar como PPTX, PDF•

1 recomendación•35,472 vistas

La aplicación de la partida doble requiere registrar transacciones comerciales de manera que exista un deudor y un acreedor. Cuando una persona vende, otra compra, y cuando una entrega, otra recibe. Esto implica el uso de cuentas contables que agrupan valores, bienes y obligaciones similares, y que al final de cada período deben arrojar un saldo deudor o acreedor.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Aplicación de la partida doble

Similar a Aplicación de la partida doble (20)

Más de UTPL UTPL

Más de UTPL UTPL (20)

Aplicación de la partida doble

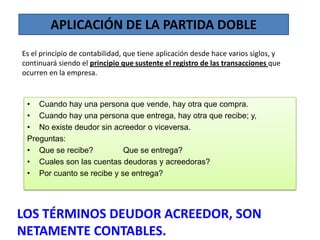

- 1. APLICACIÓN DE LA PARTIDA DOBLE Es el principio de contabilidad, que tiene aplicación desde hace varios siglos, y continuará siendo el principio que sustente el registro de las transacciones que ocurren en la empresa. • Cuando hay una persona que vende, hay otra que compra. • Cuando hay una persona que entrega, hay otra que recibe; y, • No existe deudor sin acreedor o viceversa. Preguntas: • Que se recibe? Que se entrega? • Cuales son las cuentas deudoras y acreedoras? • Por cuanto se recibe y se entrega? LOS TÉRMINOS DEUDOR ACREEDOR, SON NETAMENTE CONTABLES.

- 2. La aplicación de la partida doble, requiere el uso de CUENTAS CONTABLES, las mismas que resumen en un solo nombre, al grupo de valores, bienes y obligaciones de la misma naturaleza. Ejemplos: Muebles de oficina Escritorios, sillas, archivadores, estantes Propiedad de la empresa. Equipos de computación Computadores, impresoras, Propiedad de la empresa. Vehículos Autos camiones, camionetas. Para uso en las actividades de le empresa. Servicios básicos Pago se luz, agua, teléfono. Pago de servicios.

- 3. PRIMER PREGUNTA SEGUNDA PREGUNTA CUENTAS QUE INTERVIENE TERCERA PREGUNTA VALOR ASIGNADO ¿QUÉ SE RECIBE? ¿QUÉ SE ENTREGA? ¿CUENTAS DEUDORAS QUE INTERVIENE? ¿CUENTAS ACREEDORAS QUE INTERVIENEN? Es decir asignar los nombres de las cuentas contables, ¿Por cuánto recibe? ¿Por cuánto entrega?

- 4. SALDO DE UNA CUENTA CONTABLE Se llama saldo de una cuenta a la diferencia entre los débitos y créditos. • Cuando los débitos sean mayores que los créditos será saldo Deudor • Cuando los créditos sean mayores que los débitos será saldo Acreedor • Cuando los débitos sean iguales a los créditos, se entenderá que la cuenta esta saldada, balanceada o sin saldo.

- 5. SALDO DE UNA CUENTA CONTABLE Todas las cuentas en Contabilidad sin excepción, al final de un período contable deben producir un saldo que es el que determina si una cuenta es deudora o acreedora. Por lo general las cuentas de ACTIVO Y DE GASTOS siempre van a presentar un SALDO DEUDOR. Las cuentas de PASIVO Y PATRIMONIO , e INGRESOS, van a presentar un SALDO ACREEDOR. La cuenta de PATRIMONIO O CAPITAL mantiene siempre su saldo, no registra movimientos durante el ejercicio económico. AL igual las cuentas de Gastos e Ingresos solo registran movimientos deudores o acreedores, y no presenta movimientos dependiendo de su naturaleza en el debe en el caso de cuentas de ingreso y en el haber en caso de gastos. Registran valores únicamente al final del ejercicio económico en el cual estas cuentas debe ser cerradas, para determinar la utilidad del período.