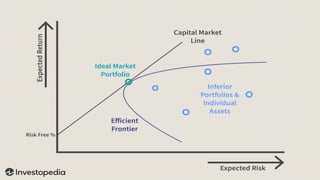

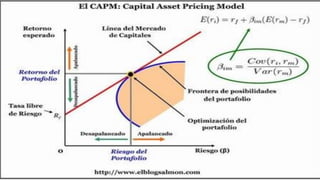

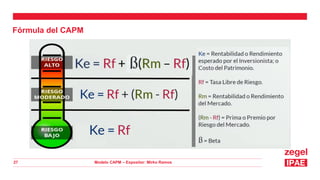

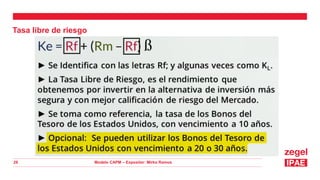

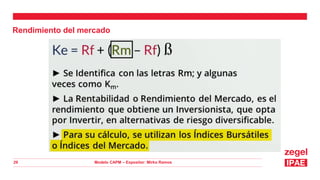

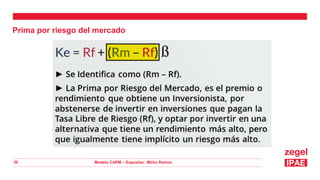

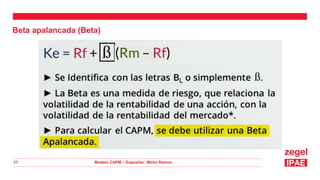

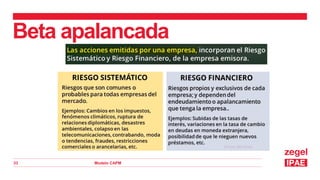

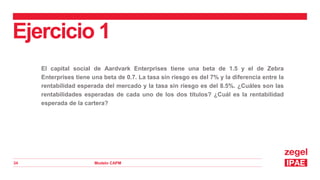

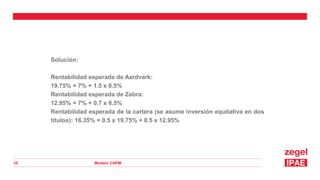

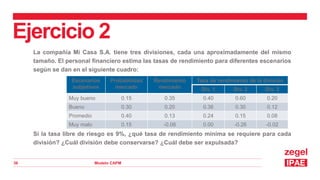

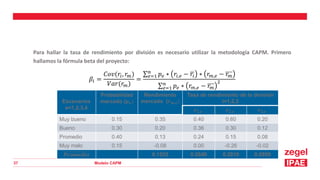

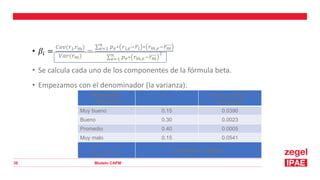

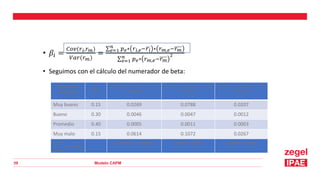

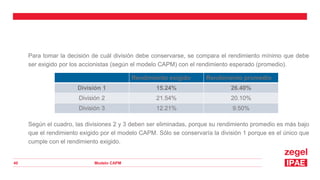

Este documento presenta una introducción al Modelo CAPM (Capital Asset Pricing Model). Explica los supuestos del modelo y define su fórmula central, la cual relaciona el rendimiento esperado de un activo con el riesgo libre, el rendimiento del mercado y el riesgo sistemático del activo medido por su beta. Luego presenta ejemplos numéricos para calcular las tasas de rendimiento esperadas usando el modelo CAPM. Finalmente, muestra cómo aplicar el modelo para tomar decisiones de inversión evaluando diferentes divisiones de una empresa.