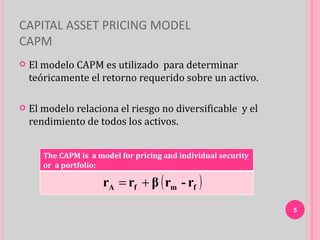

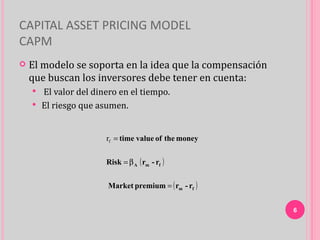

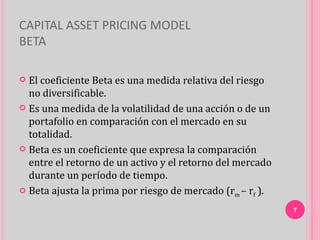

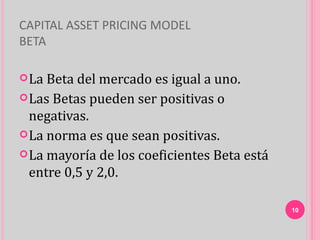

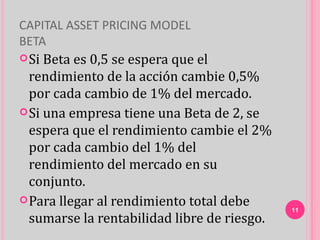

El documento presenta el Modelo de Valoración de Activos de Capital (CAPM) para determinar el rendimiento requerido de un activo. El CAPM relaciona el riesgo no diversificable de un activo con su rendimiento esperado. El riesgo se mide a través del coeficiente Beta, el cual indica la volatilidad de un activo en comparación con el mercado. El CAPM establece que el rendimiento esperado de un activo es igual a la tasa libre de riesgo más el coeficiente Beta multiplicado por la prima de riesgo del mercado.

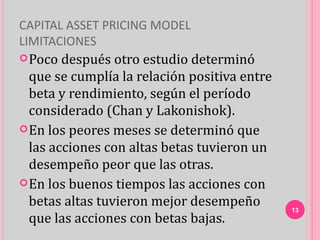

![CAPITAL ASSET PRICING MODEL

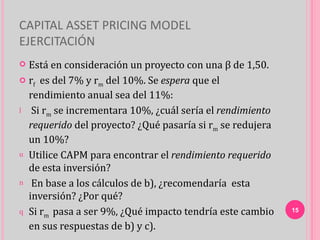

EJERCITACIÓN

I Cuando rm se incrementa 10%, se espera que el

rendimiento requerido se incremente 15% (1,5 x

10%). Cuando el rm se reduce 10% se espera que el

rendimiento requerido disminuya

15% [1,50 x (-10%)].

% rA = rf + [β (rm – rf)] = 7% + [1,5 x (10% - 7%)] =

11,5%

El proyecto se debe rechazar porque su rendimiento

esperado es menor que el requerido.

r rA = 7% + [1,5 x (9% - 7%)] = 10%. El proyecto es

aceptable porque el rendimiento requerido del 10% 16

ha bajado, debido a que los inversionistas se han

vuelto menos adversos al riesgo.](https://image.slidesharecdn.com/05-04capm-incertidumbre-120605211150-phpapp02/85/05-04-capm-incertidumbre-16-320.jpg)

![Bonos 2012 2 c [modo de compatibilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/bonos20122cmododecompatibilidad-121111204132-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)