Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a CAPM: Modelo de valoración de activos de capital

Similar a CAPM: Modelo de valoración de activos de capital (20)

Último

Último (20)

CAPM: Modelo de valoración de activos de capital

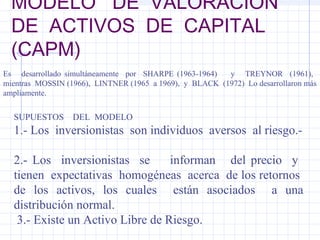

- 1. MODELO DE VALORACION DE ACTIVOS DE CAPITAL (CAPM) Es desarrollado simultáneamente por SHARPE (1963-1964) y TREYNOR (1961), mientras MOSSIN (1966), LINTNER (1965 a 1969), y BLACK (1972) Lo desarrollaron más ampliamente. SUPUESTOS DEL MODELO 1.- Los inversionistas son individuos aversos al riesgo.- 2.- Los inversionistas se informan del precio y tienen expectativas homogéneas acerca de los retornos de los activos, los cuales están asociados a una distribución normal. 3.- Existe un Activo Libre de Riesgo.

- 2. SUPUESTOS DEL CAPM 4.-Las cantidades de activos están fijas. Además todos los activos son comerciales y perfectamente divisibles. 5.- Los mercados de activos son sin fricción, ( sin impuestos, ni costos de transacción), y la información es sin costo, y simultáneamente asequible a todos los inversionistas 6.- No hay imperfecciones de mercado tales como impuestos, regulaciones o restricciones sobre las ventas cortas.-

- 3. PROPIEDADES DEL CAPM 1.- En equilibrio cada activo debe ser valorado tal que su tasa de retorno requerida ajustada por riesgo caiga exactamente sobre la línea recta del mercado de valores. El retorno de cualquier activo es una función líneal del retorno de mercado. Empíricamente a esa función líneal se agrega un término de margen de error Ej que es independiente del mercado.- 2.- La medida de riesgo para activos individuales es linealmente aditiva cuando los activos se combinan en un portfolio.

- 4. USO DEL CAPM El CAPM es una herramienta extremadamente útil para la valorización de activos riesgosos porque provee de una medida cuantificable de riesgo para activos individuales. El costo del capital propio para una firma es dado directamente por el CAPM

- 5. LA EFICIENCIA DEL PORTAFOLIO DE MERCADO La demostración del CAPM requiere que en equilibrio el portfolio de mercado sea un portfolio eficiente.- Dado que todos los individuos tienen proporciones positivas de su riqueza en portfolios eficientes, entonces el portfolio de mercado debe ser eficiente porque. 1) El mercado es simplemente la suma de las tenencias de todos los individuos.- 2.- Todas las tenencias individuales son eficientes.-

- 6. Línea del Mercado de Valores (SML) La CML no permite valorar carteras ineficientes ni títulos aislados, por lo que se hace necesario buscar otra medida de riesgo. Supongamos que se invierte un porcentaje en un título Z aislado considerado ineficiente, y que por tanto no puede ser valorado por CML, y otro porcentaje en la cartera de mercado M.

- 7. Línea del Mercado de Valores El rendimiento esperado y riesgo de la cartera será: σσ σ σc z m zmx x x x2 2 2 2 2 1 2 1= +− +−( ) ( ) E = x E + (1- x) Ec Z M σ σ σ σc z m zmx x x x= + − + −2 2 2 2 1 2 1( ) ( ) Si derivamos σc con respecto a X: 2/1 2 ,, 22 )2()( σ σσσσσ δ δσ mmzmzmz c x x R −+−+ =

- 8. Si ahora derivamos el rendimiento de c con respecto a x: ∂ ∂ E x EE c zm =− La pendiente se define como el producto de los diferenciales del retorno esperado y la desviación estándar. En el punto M, x=0, ya que todo es invertido en M, y el riesgo de la cartera C coincide con el de la cartera de mercado: m mmz mz c c c c RERE x R x RE Rd RdE σ σσ δ δσ δ δ σ 2 , )()( )( )( )( )( − − ==

- 9. En el punto M, la combinación ZM es tangente a la CML en equilibrio, por lo tanto, siempre se cumple la siguiente igualdad: Con lo que se obtiene la ecuación de la Línea del Mercado de Valores, que es la base del Modelo de Valoración de Activos de Capital. E m 2z f m f zmR E R = + − σ σ mmz mmz m m RERERfRE 2 , )]()([)( σσ σ σ − − = −

- 10. Para un título i arbitrario, la Línea de Mercado de Valores se expresa: E(Ri) = Rf + E(Rm)-Rf σim σ2 m En equilibrio todos los títulos y carteras, sean eficientes o no, se ubicarán en la Línea de Mercado de Valores. Si un inversionista decide agregar un título a su cartera, el único premio por su inversión será igual a la covarianza del título con el mercado y no el riesgo total o desviación estándar del mismo.

- 11. Se define: Beta: σim σ2 m El coeficiente beta indica la volatilidad de un título en relación a las variaciones del tipo de rentabilidad del mercado. Mide la contribución del activo i al riesgo del portfolio de mercado. La medida significativa de riesgo de un título es su riesgo sistemático. Indice de Riesgo Sistemático.

- 12. Línea del Mercado de Valores E(Rm) E(Rp) βi =σim / σ 2 m Rf SML βM= 1 La cartera de mercado tiene un β = 1, pues varía al unísono con ella misma. Las carteras con un β > o < 1 se denominan agresivas o defensivas, respectivamente.

- 13. Riesgo Diversificable-No Diversificable El riesgo total de cualquier activo ineficiente puede dividirse en riesgo diversificable y no diversificable. El riesgo diversificable puede ser eliminado sin costo con una correcta diversificación. El mercado no ofrece prima por riesgo para evitarlo. Sólo el riesgo no diversificable es relevante para fijar el precio de activos ineficientes.

- 14. La línea característica de un título se define: E( R Ri i m) ( )= +α β E Se sabe que: = COV( R , R ) / VAR(R )i i m Mβ El riesgo del rendimiento esperado del título i: = VAR(R ) + 2 b COV( R , e ) + VAR(e)2 i 2 M m mσ β Como el término de error es aleatorio e independiente del rendimiento del mercado se tiene que COV(Rm;em)=0 por lo tanto: = VAR(R ) + VAR(e)2 i 2 Mσ β

- 15. Por lo tanto, el riesgo de un título depende exclusivamente del mercado, ya que βi es constante y sólo VAR(Rm) varía. El primer término de la ecuación se denomina Riesgo Sistemático o no diversificable. El otro término se denomina Riesgo diversificable o no sistemático, el que depende solamente de factores instrínsecos al título y puede ser eliminado por medio de una diversificación sin costo. Se puede afirmar, por lo tanto, que el mercado sólo premia el riesgo no diversificable y que el riesgo específico será asumido gratis. = VAR(R ) + VAR(e)2 i 2 Mσ βRiesgo Total

- 16. El CAPM y la línea del mercado de valores El modelo CAPM fue desarrollado por Sharpe, Treynor, Mossin y Lintner. El CAPM proporciona una medida del riesgo de un valor individual consistente con la teoría de carteras. Permite estimar el riesgo sistemático de un activo y compararlo con el riesgo sistemático de un portfolio bien desarrollado, sólo con estimar su tasa de rendimiento en equilibrio ajustada por riesgo.

- 17. Ecuación del CAPM: i)R()RE(:LMS βfmfi RER −+= )( Donde: E(Ri): Rendimiento esperado del i-ésimo activo riesgoso. Rf: Tasa de rendimiento esperada de un activo libre de riesgo. E(Rm): Rendimiento esperado de la cartera de mercado. βi: Medida del riesgo no diversificable del i-ésimo activo riesgoso.

- 18. De igual manera, puede expresarse: E( ) ( ( ) ) ( , ) ( ) R R E R R COV Ri Rm Ri f m f m = + − σ2 COV(Ri;Rm): covarianza entre los retornos del i-ésimo activo y los del mercado. σ 2 (Rm) : varianza de los retornos del mercado. Si reescribimos la anterior ecuación: E( ) ( ( ) ) ( , ) ( ) ( ) R R E R R COV Ri Rm R Ri f m f m m = + − σ σ riesgoporPremio )( ))(( m fm R RRE σ − =

- 19. Sabemos que: COV Ri Rm( , ) = ()()ρim mRσσRi Donde ρim es la correlación entre el rendimiento del activo i y el rendimiento del mercado. Por lo tanto: m , m m i ]R-)[E(R )E(R:SML σ σσρ σ += mimif fR ]R-)[E(R)E(R:SML m , mi σ σρ += imi ffR De esta manera, el riesgo sistemático se compone de la desviación estándar del rendimiento del activo y de su correlación con la cartera de mercado.

- 20. E(Rp) σ(Rp) Rf E(Ri) A BC σ(Rc) σ(RA) σ(RB) CML E(R) βi Rf E(Ri) ∀i=A, B, C X βA= βB=βc SML Comparacion de CML y SLM: Los activos de A,B y C tienen el mismo rendimiento esperado pero distintas varianzas. Todos caen en la SLM en el punto X, lo que implica que tienen igual riesgo sistemático y por tanto les corresponde el mismo rendimiento esperado.

- 21. βi E(Ri) A B Activo sobrevalorado Activo subvalorado El activo A está subvalorado. Entrega un nivel de retorno superior al de equilibrio. Los inversionistas aumentarán su demanda por este título provocando un aumento en su precio, lo que implica una caída en su retorno hasta igualar el de equilibrio.