Descargar para leer sin conexión

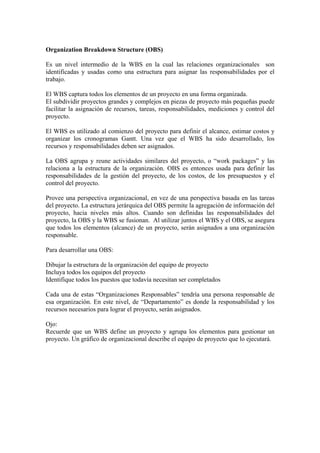

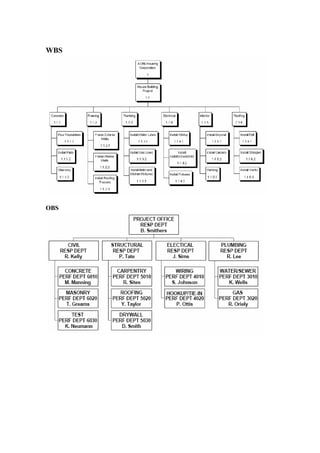

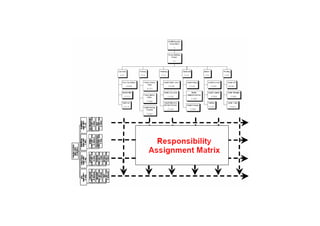

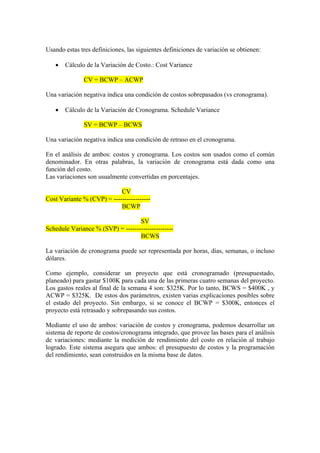

1) El documento describe el Sistema de Control de Costos (MCCS), el cual monitorea el progreso de un proyecto mediante la comparación del presupuesto planificado contra los costos y trabajo reales. 2) El MCCS utiliza una Estructura de Desglose de Trabajo (WBS) y una Estructura de Desglose Organizacional (OBS) para asignar responsabilidades y medir el desempeño. 3) Las variaciones de costo y cronograma son calculadas para identificar desviaciones y tomar decisiones para corregir el curso