T23 gv

•Descargar como PPTX, PDF•

0 recomendaciones•177 vistas

sector gas. normativa mercados

![2

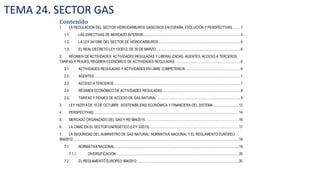

[Fuente: Sedigás)

En la actualidad, los aprovisionamientos de gas natural, tanto a través de gasoductos como a través de plantas de regasificación de GNL, provienen de orígenes

muy diversificados geográficamente

Evolución del consumo de gas

anual en España [GWh]

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

333.364

17%

64%

17%

201

2

34%

372.253

201

0

49%

401.971

2008

449.440

16%

2006

376.221

2004

319.993

196.259

199

5

94.557

198

5

29.671

15%

30%

54%

Usos no energéticosGeneración electricidadIndustrialDoméstico

El consumo de gas en España supera los 330 TWh anuales. Este consumo se distribuye entre usos industriales

(60%), generación eléctrica (23,5%) y el sector doméstico-comercial (16,5%)

De 2002 a 2008 la puesta en marcha de ciclos combinados generó un crecimiento relevante del consumo del

gas natural

Técni

ca

Abasteci

miento

Flexibili

dad

España se aprovisiona de gas de 12 países diferentes, y cuenta

con un suministro equilibrado entre gasoducto (GN) y barco

metanero (GNL)

El gas natural comenzó a introducirse en España a finales de la

década de los 60. Desde ese punto, la diversificación geográfica en

el origen del gas natural consumido ha ido en aumento

[Fuente: Sedigas]

Evolución del consumo de gas natural en España Origen de las importaciones de gas natural

400.000200.0000600.000

GWh

201

3

333.364

201

2

201

1

399.199

201

0

2009

408.901

2008

456.794

20072006

407.285

2005

355.770

20042003

275.400

2002200

1

204.500

Argelia

Nigeria

Golfo Pérsico

T&T

Noruega

Libia

Egipto

Francia

Portugal

Italia

Bélgica

Guinea Ecuatorial

Yemén

Perú

EEUU

Malasia

El papel reciente del gas natural en España](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Recomendados

Más contenido relacionado

Similar a T23 gv

Similar a T23 gv (20)

Más de Ministerio de Economía y Hacienda.

Más de Ministerio de Economía y Hacienda. (20)

Último

Último (20)

T23 gv

- 1. Contenido 1. LA REGULACIÓN DEL SECTOR HIDROCARBUROS GASEOSOS EN ESPAÑA. EVOLUCIÓN Y PERSPECTIVAS. ........1 1.1. LAS DIRECTIVAS DE MERCADO INTERIOR...............................................................................................................3 1.2. LA LEY 34/1998, DEL SECTOR DE HIDROCARBUROS .............................................................................................4 1.3. EL REAL DECRETO-LEY 13/2012, DE 30 DE MARZO................................................................................................6 2. RÉGIMEN DE ACTIVIDADES: ACTIVIDADES REGULADAS Y LIBERALIZADAS, AGENTES, ACCESO A TERCEROS, TARIFAS Y PEAJES, RÉGIMEN ECONÓMICO DE ACTIVIDADES REGULADAS...........................................................................6 2.1. ACTIVIDADES REGULADAS Y ACTIVIDADES EN LIBRE COMPETENCIA...............................................................6 2.2. AGENTES.......................................................................................................................................................................7 2.3. ACCESO A TERCEROS................................................................................................................................................7 2.4. RÉGIMEN ECONÓMICO DE ACTIVIDADES REGULADAS.........................................................................................8 2.5. TARIFAS Y PEAJES DE ACCESO DE GAS NATURAL ...............................................................................................9 3. LEY 18/2014 DE 15 DE OCTUBRE -SOSTENIBILIDAD ECONÓMICA Y FINANCIERA DEL SISTEMA .............................12 4. PERSPECTIVAS.....................................................................................................................................................................14 5. MERCADO ORGANIZADO DEL GAS Y RD 984/2015. .........................................................................................................16 6. LA CNMC EN EL SECTOR ENERGÉTICO (LEY 3/2013)......................................................................................................17 7. LA SEGURIDAD DEL SUMINISTRO DE GAS NATURAL: NORMATIVA NACIONAL Y EL REGLAMENTO EUROPEO 994/2012 ............................................................................................................................................................................................18 7.1. NORMATIVA NACIONAL.............................................................................................................................................18 7.1.1. DIVERSIFICACIÓN ...........................................................................................................................................20 7.2. EL REGLAMENTO EUROPEO 994/2012....................................................................................................................20 TEMA 24. SECTOR GAS

- 2. 2 [Fuente: Sedigás) En la actualidad, los aprovisionamientos de gas natural, tanto a través de gasoductos como a través de plantas de regasificación de GNL, provienen de orígenes muy diversificados geográficamente Evolución del consumo de gas anual en España [GWh] 0 50.000 100.000 150.000 200.000 250.000 300.000 350.000 400.000 450.000 333.364 17% 64% 17% 201 2 34% 372.253 201 0 49% 401.971 2008 449.440 16% 2006 376.221 2004 319.993 196.259 199 5 94.557 198 5 29.671 15% 30% 54% Usos no energéticosGeneración electricidadIndustrialDoméstico El consumo de gas en España supera los 330 TWh anuales. Este consumo se distribuye entre usos industriales (60%), generación eléctrica (23,5%) y el sector doméstico-comercial (16,5%) De 2002 a 2008 la puesta en marcha de ciclos combinados generó un crecimiento relevante del consumo del gas natural Técni ca Abasteci miento Flexibili dad España se aprovisiona de gas de 12 países diferentes, y cuenta con un suministro equilibrado entre gasoducto (GN) y barco metanero (GNL) El gas natural comenzó a introducirse en España a finales de la década de los 60. Desde ese punto, la diversificación geográfica en el origen del gas natural consumido ha ido en aumento [Fuente: Sedigas] Evolución del consumo de gas natural en España Origen de las importaciones de gas natural 400.000200.0000600.000 GWh 201 3 333.364 201 2 201 1 399.199 201 0 2009 408.901 2008 456.794 20072006 407.285 2005 355.770 20042003 275.400 2002200 1 204.500 Argelia Nigeria Golfo Pérsico T&T Noruega Libia Egipto Francia Portugal Italia Bélgica Guinea Ecuatorial Yemén Perú EEUU Malasia El papel reciente del gas natural en España

- 3. Intro

- 4. Slide 4 Normativa relativa al gas natural en Europa • La Directiva 98/30/EC, que establecía una serie de normas con el principal objetivo de sentar las bases para la liberalización ordenada del sector gasista, basada en los principios de separación de actividades y acceso libre y no discriminatorio a las redes por parte de todos los operadores. • En el año 2003, con la publicación de la conocida como Segunda Directiva Europea del Gas (Directiva 2003/55/CE), se avanzó en la liberalización efectiva y la apertura a la competencia de los mercados nacionales del gas, contribuyendo así a avanzar en la creación de un verdadero mercado interior del gas en la Unión Europea. En la práctica, esta Directiva establecía que a partir del 1 de julio de 2004 los consumidores industriales (y a partir del 1 de julio de 2007 los consumidores domésticos) podrían elegir libremente a su proveedor de gas. • En 2009 se aprobó la Directiva 2009/73/CE, que modifica la Directiva 2003/55/CE sobre normas comunes para el mercado interior del gas natural, y cuyo objetivo es dar un impulso definitivo a la creación del mercado interior de energía a través de los siguientes principios: La separación efectiva de las actividades de producción y suministro de la gestión de las redes de transporte, bien sobre la base de la separación de propiedad o bien a través de un gestor de la red independiente, El aumento de las competencias y la independencia de los reguladores nacionales, que deberán cooperar a través de una agencia de cooperación de los reguladores de la energía (ACER), con capacidad para tomar decisiones vinculantes e imponer sanciones, La creación de un gestor supranacional de redes de transporte (ENTSO-G) y, La mejora del funcionamiento del mercado de gas y, en concreto, una mayor transparencia y el acceso libre efectivo a las instalaciones de almacenamiento y a los terminales de GNL.

- 5. Slide 5 Normativa relativa al gas natural en España Hasta octubre de 1998, la regulación del sector del gas en España estaba recogida en la Ley 10/1987 de disposiciones básicas para un desarrollo coordinado de actuaciones en materia de combustibles gaseosos que consideraba este sector como servicio público. Sus actividades se debían regir sobre la base de concesiones administrativas, los precios estaban regulados y el aprovisionamiento estaba encomendado a la única empresa con instalaciones de transporte, ENAGAS, S.A. que también mantuvo su estatus de pública hasta 1994. Con anterioridad pueden citarse los siguientes hitos: • El Ministerio de Industria crea en 1972 la Empresa Nacional del Gas (ENAGAS) dándole exclusividad de los contratos de aprovisionamientos. Se trata de una empresa participada por el Estado a través del Instituto Nacional de Industria (INI). Esta empresa tiene poca actividad hasta 1975, año en el que adquiere la planta de regasificación de Barcelona. • Publicación del primer Plan de Gasificación en el BOE, el 13 de noviembre de 1975, otorgando la concesión administrativa de las infraestructuras incluidas en dicho Plan a ENAGAS. • ENAGAS pasó a estar integrada en el Instituto Nacional de Hidrocarburos (INH) en 1981. • Publicación del Plan Energético Nacional (PEN) 1983-1992.

- 6. Slide 6 Normativa relativa al gas natural en España Impulsar desarrollo del gas incluyendo apoyo político Se sobrepasan las previsiones De demanda e infraestructuras Necesarias para satisfacerla y se Tiene que revisar Es más ambicioso que el Protocolo+plan del gas. Establece directrices para que ENAGAS desarrolle gaseoducto Magreb-Europa

- 7. La Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos es la que ha regulado el funcionamiento del sector del gas en España. La legislación española ha ido transponiendo sucesivas Directivas Comunitarias, la última la Directiva 2009/73/CE (incluida en el denominado tercer paquete) 7 Legislación nacional Legislación europea 1998 2000 2002 2004 2006 2008 2010 2012 Ley34/1998 Sector de hidrocarburos RD 949/2001 Se establece el accesode tercerosa lared ymarcoeconómico RD 1434/2002 Se regula lasactividadesde Transporte, Distribución,y Comercialización RD 1716/2004 Se regula laobligaciónde mantenimientodeexistencias mínimasde seguridad RD 942/2005 Se modificandeterminadas disposicionesen materiade hidrocarburos Ley24/2005 Se establecen reformas para el impulsoa laproductividad RD-l 7/2006 Se adoptan medidas urgentesen elsector energético Ley12/2007 ModificalaLey34/1998 con el fin de adaptarla ala Directiva 2003/55/CE RD 1766/2007 Se regula laobligación de mantenimientodeexistencias mínimas,ladiversificaciónde abastecimiento RD 1068/2007 Se pone en marcha elSUR Ley25/2009 Modifica la Ley34/1998 RD-l 6/2009 Se adoptan medidasen elsectorenergético RD-l 13/2012 Se transponen las directivasen materia de mercado único energéticoy se adoptan medidasen el sector eléctricoy gasista Ley3/2013 Creación dela Comisión Nacional de los Mercados yla Competencia Rd-l 4/2013 Se establecen medidasde apoyo al emprendedor y deestímulodel crecimiento Directiva 98/30/CE Directiva 2003/55/CE deroga laDirectiva 98/30/CE Directiva2004/67/CE Garantía seguridad desuministro Directiva 2009/73/CE Tercer Paquete de medidas RD-l 6/2000 Medidaspara impulsarla competencia RD-l 5/2005 Medidaspara impulsarla competencia [Fuente: elaboración propia, BOE y Diario Oficial de la Unión Europea]RealesDecretos yDirectivas europeas La legislación española seha ido adaptando para recogerlo dispuesto enla normativa comunitaria. La transposición del segundo paquete serealizó en2007mediantela ley12/2007.La trasposición del tercerpaquete deDirectivas serealizó en 2012por elRDL 13/2012 2014 RD-l 8/2014 Se aprueban reformas para la sostenibilidad económica del sector gasista 2015 Ley 8/2015 modifica ley HC Normativa relativa al gas natural en España

- 8. Normativa relativa al gas natural en España. Ley 34/1998 • La Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos es la que regula el funcionamiento del sector del gas en España. La legislación española ha ido transponiendo sucesivas Directivas Comunitarias, la última la Directiva 2009/73/CE (el denominado tercer paquete). El tercer paquete se transpuso mediante RDL 13/2012. • Posteriormente, la Ley 8/2015 modifica que la Ley de Hidrocarburos 34/1998, profundiza en la eficiencia, competencia y liberalización del sector de hidrocarburos, avanzando de manera definitiva en la reforma comenzada con el Real Decreto-Ley 8/2014 de 4 de julio, en el que se adoptaban diversas medidas para garantizar la competitividad y sostenibilidad del sistema gasista. • El marco normativo actual tiene como objetivo: • la creación del mercado interior de energía con los siguientes principios básicos: (i) separación de actividades reguladas y en libre competencia; (ii) desarrollo de la competencia en actividades liberalizada; (iii) acceso libre y no discriminatorio a las redes por parte de todos los operadores • Algunas actividades en el sector gasista (regasificación, almacenamiento básico, transporte y distribución) pueden considerarse monopolios naturales, mientras que otras (aprovisionamiento y comercialización de energía) deben desarrollarse en un régimen de libre competencia • La liberalización total de los mercados minoristas de electricidad y gas natural se produjo el 1 de enero de 2003, aunque el traspaso de clientes del mercado regulado al mercado liberalizado ha sido gradual 8 El marco normativo actual tiene como objetivo la creación del mercado interior de energía con los siguientes principios básicos: (i) separación de actividades reguladas y en libre competencia; (ii) desarrollo de la competencia en actividades liberalizada; (iii) acceso librey nodiscriminatorio alas redes por partede todos losoperadores

- 9. 9 Establecimiento de un calendario de adaptación del sistema tarifario de suministro de GN y de aplicación del SUR Regulación de la actividad de SUR Principios básicos dela creación del mercado interior deenergía [Fuente: elaboración propia] La separación efectiva de las actividades de producción y suministro de la gestión de las redes de transporte, bien sobre la base de la separación de propiedad o bien a través de un gestor de la red independiente La creación de un gestor supranacional de redes de transporte (ENTSO-G) El aumento de las competencias y la independencia de los reguladores nacionales, que deberán cooperar a través de una agencia de cooperación de los reguladores de la energía (ACER), con capacidad para tomar decisiones vinculantes e imponer sanciones La mejora del funcionamiento del mercado de gas y, en concreto, una mayor transparencia y el acceso libre efectivo a las instalaciones de almacenamiento y a los terminales de GNL 1 3 2 4 Creación de la oficina de cambios de suministrador 5 6 La Ley de Hidrocarburos fue modificada en 2007 a través de la Ley 12/2007, que traspuso los principales cambios introducidos en la normativa de la Unión Europea por la Directiva 2003/55/EC para impulsar la creación de un mercado interior de energía competitivo Normativa relativa al gas natural en España Ley 12/2007

- 10. La solución planteada al problema del déficit tarifarioen el sector gasista en España se ha centrado en la contención de costes y la paralización de aquellas inversiones que no sean absolutamente imprescindibles y varios ajustes retributivos,encaminados todos ellos a asegurar la competitividad del gas natural como combustible 10 [Fuente: elaboración propia; BOE] En este contexto, se aprobó en 2012 el Real Decreto-Ley 13/2012 encaminado a conseguir la sostenibilidad económica en el sector gasista en España y, a finales de año, la Orden IET/2812/2012 que modificó el factor de eficiencia f a valor 0 para el año 2013, afectando a las actividades reguladas de transporte y distribución • Suspensión de la tramitación de procedimientos a nuevas plantas de regasificación peninsulares • Paralización de la puesta en servicio (hibernación) de la planta de regasificación de Musel hasta que el crecimiento de la demanda lo justifique • Suspensión de la concesión de autorización administrativa a nuevas infraestructuras de transporte y estaciones de regulación y medida (salvo los ligados a las conexiones internacionales de Larrau y Biriatou) • Revisión de la retribución de los nuevos almacenamientos • Eliminación de retribuciones específicas a la actividad de distribución, que se habían diseñado para incentivar la gasificación de nuevos municipios. Restricción en la aplicación del peaje interrumpible, incremento de peaje a corto plazo y empleo de saldos remanentes de la Comisión Nacional de la Energía (CNE) y del Instituto para la Diversificación y el Ahorro de Energía (IDAE) • Incremento de los peajes de acceso en un 5% desde el segundo trimestre de 2012 (a excepción de los peajes para almacenamiento subterráneo) RDL 13/2012 Principales medidas adoptadas enelReal Decreto-Ley 13/2012 Normativa relativa al gas natural en España Ley 13/2012

- 11. Slide 11 Normativa relativa al gas natural en España Ley 13/2012 El Real Decreto-ley 13/2012, además de adoptar medidas para corregir el déficit de los sectores eléctrico y gasista, transpone directivas en materia de mercados interiores de electricidad y gas, y modifica consiguientemente la Ley 34/98 del sector de hidrocarburos. Determina que los ingresos generados por el uso de las instalaciones deben satisfacer la totalidad de los cotes del sistema. Este principio se refuerza con la obligación de revisión automática de los peajes y cánones que correspondan siempre y cuando el desajuste anual entre ingresos y gastos superan los ciertos umbrales. Por otro lado, los desfases temporales que se produzcan sin sobrepasar los umbrales serán financiados por todos los sujetos del sistema de liquidaciones en función de los derechos de cobro que generen. Define la figura del gestor de la red de transporte como el titular de las instalaciones de la red troncal de transporte. El gestor de la red de transporte deberá separar las actividades de transporte de otras actividades, como el suministro o la producción, mediante un modelo de separación patrimonial. Las empresas titulares de activos de la red troncal con anterioridad al 3 de septiembre de 2009 que no cumplieran con los requisitos de separación patrimonial podrán ceder la gestión de las mismas a un gestor de red independiente. establece que la CNE será la institución encargada de aprobar las metodologías de cálculo de los peajes y cánones de acceso a las infraestructuras. La metodología será común para todas las instalaciones de la red básica. las metodologías retributivas de las actividades reguladas en el sector del gas natural considerarán los costes necesarios para realizar la actividad por una empresa eficiente y bien gestionada, bajo el principio de realización de la actividad al menor coste para el sistema. Periodos regulatorios de seis años para establecer la retribución de las actividades reguladas, dando estabilidad regulatoria a las mismas.

- 12. Cadena de valor del gas natural 12

- 13. Algunas actividades en el sector gasista (regasificación, almacenamiento básico, transporte y distribución) pueden considerarse monopolios naturales, mientras que otras (aprovisionamiento y comercialización de energía) deben desarrollarse en un régimen de libre competencia 13 Regasificación Almacenamientobásico Transporte Distribución Aprovisiona- miento Comerciali-zación Cadenadevalor del gasnatural [Fuente: elaboración propia] Sector gasista Actividades en competencia. Actividades reguladas Sujetas a un esquema de ingresos regulados Actividades reguladas y en libre competencia

- 14. La evolución de las infraestructuras gasistas ha estado intrínsecamente ligada a la existencia de una planificación vinculante que define la construcción de infraestructuras Las infraestructuras de gas natural actualmente en servicio en España son componen de: 3 yacimientos, 6 plantas de regasificación de GNL en servicio, 4 AA.SS., 6 interconexiones, más de 12.000 km de gasoductos de transporte y de 67.000 km de gasoductos de distribución. Además, otras instalaciones auxiliares, estaciones decompresión yplantas satélite deGNL 14 [Fuente: Comisión Nacional de la Energía, CNE] Mapa deinfraestructuras gasistas enEspaña Esquema delas principales infraestructuras gasistas enEspaña [Fuente: CNMC] Infraestructuras gasistas

- 15. Acceso a terceros • La Ley 34/1998 y el Real Decreto 949/2001 establecen que tanto los transportistas como los distribuidores tienen el deber de permitir el acceso transparente, objetivo y no discriminatorio de terceros a sus instalaciones a cambio de una contraprestación económica por el uso de dichas instalaciones, determinada por los peajes y cánones. • A diferencia de la normativa europea, que sólo reconoce el derecho de acceso regulado a los gasoductos (de transporte y distribución) y a las plantas de regasificación, la regulación española extiende este derecho también a los almacenamientos subterráneos. Slide 15

- 16. Acceso a terceros • El acceso a las infraestructuras gasistas se lleva a cabo a través de un proceso que consta de las siguientes fases: • Solicitud de acceso a las redes a través de peticiones formales de reserva de capacidad que serán evaluadas por el Gestor Técnico del Sistema, que podrán ser denegadas en caso de falta de capacidad disponible. • Firma de contratos de acceso a las instalaciones con los titulares de las mismas (y, en el caso del almacenamiento subterráneo, con el Gestor Técnico del Sistema). • Abono de los peajes y cánones regulados correspondientes. Slide 16

- 17. Slide 17 RÉGIMEN ECONÓMICO DE ACTIVIDADES REGULADAS La Ley 34/1998 y el Real Decreto 949/2001 establecen que tanto los transportistas como los distribuidores tienen el deber de permitir el acceso transparente, objetivo y no discriminatorio de terceros a sus instalaciones a cambio de una contraprestación económica por el uso de dichas instalaciones, determinada por los peajes y cánones. El RD 949/2001 expone, también, los criterios básicos para la retribución de las actividades reguladas y para la fijación de los peajes y tarifas que pagan los sujetos por el acceso y el uso de las instalaciones gasistas. El RD 949/2001 establece un marco retributivo para la distribución que se debía revisar cada 4 años. A diferencia de la normativa europea, que sólo reconoce el derecho de acceso regulado a los gasoductos (de transporte y distribución) y a las plantas de regasificación, la regulación española extiende este derecho también a los almacenamientos subterráneos . El RD 949/2001 estableció un sistema de liquidación de las actividades reguladas que realiza la CNMC, aunque está función se traspasará al Ministerio de Industria, Energía y Turismo. El acceso a las infraestructuras gasistas se lleva a cabo a través de un proceso que consta de las siguientes fases: • Solicitud de acceso a las redes a través de peticiones formales de reserva de capacidad que serán evaluadas por el Gestor Técnico del Sistema, que podrán ser denegadas en caso de falta de capacidad disponible. • Firma de contratos de acceso a las instalaciones con los titulares de las mismas (y, en el caso del almacenamiento subterráneo, con el Gestor Técnico del Sistema). • Abono de los peajes y cánones regulados correspondientes.

- 18. Lospeajes deacceso son únicos en todo el territorioespañol ycon ellos se financia el conjunto de actividades reguladas 18 Técnica Abastecimien to Flexibilidad DESCARGA de buques • Buque descargado • kWh descargados Peaje REGASIFICACIÓN • Caudal máximo nominado (*) • kWh regasificados Canon ALMACEN GNL • Volumen GNL almacenado Canon ALMACEN SUBTERRÁNEO • Capacidad contratada • kWh inyectados o extraídos Peaje T&D (Término Trc: Reserva capacidad) • Caudal máximo nominado (*) Peaje T&D (Término Tc: Conducción) Grupo 1 y Grupo 2 con telemedida • Caudal máximo medido (*) • kWh consumidos Grupo 2 sin telemedida • Caudal contratado o medio mes si es mayor • kWh consumidos Grupo 3 • Fijo por cliente • kWh consumidos (*) Mín 85% contratado, > 105% penalizado. Gasoducto internacional Planta de regasificación Almacén subterráneo Internacional Red Básica Tpte. secundario (>16 y < 60 bar) y Distribución (< 16 bar) Sistema de Transporte y Distribución Red 60 bar Red >4 y < 60 bar Red ≤ 4 bar Grupo 1 (> 60 bar) Grupo 2 (>4, < 60) Grupo 3 (< 4 bar) Almacén Operativo Comercial Trc Trc Tc Tc Tc [Fuente: elaboración propia] Esquema delos peajesvigentesenEspaña Peajes. Costes

- 19. Comercialización. Ingresos • La actividad de comercialización de gas, liberalizada en España, engloba todas aquellas transacciones necesarias para suministrar gas a clientes finales. Para llevar la energía al consumidor, las empresas comercializadoras hacen uso de las redes de transporte y distribución, en condiciones no discriminatorias y pagando por ello unos peajes regulados • La Tarifa de Último Recurso (TUR) es un precio regulado establecido como medida de protección de los pequeños consumidores, pero que debe marcar una hoja de ruta hacia la liberalización del mercado y debe fomentar la competencia entre las principales comercializadoras de gas natural 19

- 20. La liberalización total delos mercados minoristas deelectricidad y gas natural se produjoel 1 deenero de2003, aunque el traspasode clientes del mercado regulado almercado liberalizadoha sido gradual 20 Técnica Abastecimien to Flexibilidad Desde el año 2000 el consumo de los clientes de gas natural acogidos al mercado liberalizado ha experimentado un aumento gradual, alcanzando el 96% del total en el año 2012 La normativa española ha sido una de las pioneras en el ámbito europeo en el impulso a la liberalización del mercado de gas natural Norma Fechade efecto Umbralesde elegibilidad elegibilidad(consumo (consumoanual) Nivelde apertura apertura del mercado (% consumo) Ley 34/1998 01/01/1999 20 Mm3(N)/año 45% RDL6/1999 01/04/1999 10 Mm3(N)/año 60% RDL6/1999 01/01/2000 5 Mm3(N)/año 68% RDL6/2000 25/06/2000 3 Mm3(N)/año 73% RDL6/2000 01/01/2002 1 Mm3(N)/año 79% RDL6/2000 01/01/2003 Todos losconsumidores 100% [Fuente: Comisión Nacional de la Energía, CNE][Fuente: Comisión Nacional de la Energía, CNE] Normativa aprobada para la liberalización del mercado degas natural Evolución delconsumo degas natural enelmercado libre y regulado 0 50 100 150 200 250 300 350 400 450 5% 95% 2008 7% 5% 89% 2007 11% 89% 2006 14% 86% 2011 4% 96% 2010 5% 95% 2005 17% 83% 2004 20% 80% 2003 30% 70% 2002 45% 55% 2001 62% 38% 2000 90% 10% 1999 100% 96% 20122009 4% Ventasdegasnatural[Gwh] Tarifa reguladaTURA precio libre Comercialización. Ingresos

- 21. La actividad de comercialización degas,liberalizada en España, engloba todas aquellas transacciones necesarias parasuministrar gas a clientes finales. Parallevar la energía alconsumidor, las empresas comercializadoras hacen uso de las redes de transportey distribución, en condiciones no discriminatorias ypagando porello unos peajes regulados 21 Técnica Abastecimien to FlexibilidadEn la Ley 34/1998 (Ley de Hidrocarburos) se establecen las bases de los derechos de estas empresas, que se desarrollan en el Real Decreto 1434/2002 La legislación establece que se podrán acogerse a la TUR los consumidores conectados a redes de presión menor o igual a 4 bar y consumo inferior a 50.000 kWh/año [Fuente: Comisión Nacional de la Energía, CNE] Cuotas enelmercado minorista degas natural enEspaña en2012 Evolución de las ventas de gas natural en el mercado minorista por empresas comercializadoras Gas Natural Fenosa 41,8% Grupo Endesa 15,3% UF Gas Comercializadora 12,1% Cepsa 6,8% Grupo EDP 6,0% Grupo Iberdrola 5,6% BP 2,2% BBE 1,9% EON 2,0% BP 1,6% Otros 4,7% [Fuente: Comisión Nacional de la Energía, CNE] Estructura del mercado degas natural 30,9% 69,1% Clientes aTUR Clientes aprecio libre 19,6% 13,4% 15,6% 3,1% 0,8% 47,6% Clientesa mercado 11,0% 3,9% 0,2% 6,4% 78,6% Grupo Endesa Grupo EDP Grupo Iberdrola Grupo Galp Grupo EON Grupo Gas Natural Fenosa Clientesa tarifaTUR Comercialización. Ingresos

- 22. La TUR es un precio regulado establecido como medida de protección de los pequeños consumidores, peroque debe marcar una hoja de rutahacia la liberalización del mercado y debe fomentar la competencia entre las principales comercializadoras de gas natural 22 Técnica Abastecimien to FlexibilidadLa TUR se compone de un término de facturación fijo (expresado en €/mes) y un término de facturación variable por unidad de energía (expresado en c€/kWh) El coste de gestión comercial trata de reflejar el coste de los procesos de gestión de los clientes en Tarifa de Último Recurso [Fuente: elaboración propia] División detérminos fijos yvariables enfunción del tipo decoste [Fuente: elaboración propia] Costesreconocidos enla TUR vsenelmercadolibre Gas Natural Término Fijo (€/mes) Término Variable (c€/kWh) Conducción del peaje de transporte y distribución Peaje de regasificación Coste de comercialización Reserva de capacidad Valor medio del peaje de descarga de buques Coste medio del canon de almacenamiento subterráneo Coste medio del canon de almacenamiento de GNL Coste de materia prima Costeenergíacalculado deforma competitiva Costedeacceso TUR Gestión comercial, margen fijado enelBOE Costedeenergíalibre Costedeacceso Mercado libre Margencomercial libre Para la determinación del coste de la materia prima se celebran subastas, donde los CUR adquieren un porcentaje de la energía que necesitan y el resto se fija en base a cotizaciones internacionales de productos petrolíferos o de gas. Anualmente, se celebran dos subastas y los productos subastados son gas de base y gas de invierno Comercialización. Ingresos

- 23. • Los peajes de acceso son únicos en todo el territorio español y con ellos se financia el conjunto de actividades reguladas • El déficit tarifario en el sector gasista se ha originado por una evolución desacompasada entre los costes del sistema gasista derivada de la planificación vinculante y la evolución de la demanda en un entorno afectado por la situación económica desfavorable • La solución planteada al problema del déficit tarifario en el sector gasista en España se ha centrado en la contención de costes y la paralización de aquellas inversiones que no sean absolutamente imprescindibles y varios ajustes retributivos, encaminados todos ellos a asegurar la competitividad del gas natural como combustible • Para garantizar un sistema económicamente sostenible y que ofrezca menores costes a los consumidores, se han introducido mecanismos que permitan velar por su sostenibilidad financiera, modificando la retribución de las actividades reguladas 23 Peajes de acceso y déficit tarifario de gas natural

- 24. El déficit tarifarioen el sector gasista se ha originadopor una evolución desacompasada entre los costes del sistema gasista derivada de la planificación vinculante y laevolución de la demanda en un entorno afectado por lasituación económica desfavorable 24 Técnica Abastecimien to FlexibilidadLa crisis económica ha provocado una importante bajada del consumo que combinada con nuevas inversiones ha provocado la aparición de un déficit anual cada vez mayor El incremento del coste, unido al descenso de ingresos, han provocado la aparición de un incipiente déficit en el sector gasista [Fuente: elaboración propia; BOE][Fuente: Comisión Nacional de la Energía, CNE] Evolución deldéficit detarifa del sectorgasista enEspaña Evolución delos costes regulados ydemanda degas natural 0 50 100 150 200 250 300 350 201220112007 2008 20102009 0 DéficitTarifario[M€] 298 302 118 182 124 333364378404405 451Evolución de la demanda de gas [GWh] 3.212 49% 2% 2013 2.836 24% 2.542 2008 4% 49% 20% 2% 2012 3% 16% 3.125 2011 30% 2009 3.057 2010 2.889 Otros AASS Transporte Regasificación Distribución Costesregulados[milesde€] Peajes de acceso y déficit tarifario de gas natural

- 25. Paragarantizarun sistema económicamente sostenible y que ofrezca menores costes a losconsumidores, se han introducido mecanismos que permitan velar porsu sostenibilidad financiera, modificando la retribución de las actividades reguladas 25 [Fuente: elaboración propia; BOE] El sectorgasistaacumulaundéficita finalesde2014 de800 M€ derivadode unincrementode loscostesy unacaídade la demanda • Limita el déficit anual al: • 10% de los ingresos liquidables del ejercicio o • 15% de la suma del desajuste anual + anualidades reconocidas pendientes de amortizar • Introduce el principio de sostenibilidad económica y financiera (capacidad del sistema para satisfacer la totalidad de sus costes) reforzado con el establecimiento de revisiones automáticas de pajes y cánones si se superan los umbrales anteriores • Se modifica la retribución a las actividades reguladas del sistema: • Se consideran los costes necesarios para realizar la actividad por una empresa eficiente y bien gestionada • Se establecen periodos regulatorios de 6 años • Valor neto del activo como base del cálculo de la retribución a la inversión • Metodología de cálculo común para todas las instalaciones de la red básica. • Los desfases temporales serán financiados por todos los sujetos del sistema de liquidaciones en función de los derechos de cobro que generen RDL 8/2014 Principales medidas adoptadas enelReal Decreto-Ley 8/2014,posteriormentetramitada como ley Normativa relativa al gas natural en España RDL 8/2014

- 26. Slide 26 Normativa relativa al gas natural en España Ley 18/2014

- 27. LEY 8/2015, de 21 de mayo, por la que se modifica la Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos, y por la que se regulan determinadas medidas tributarias y no tributarias en relación con la exploración, investigación y explotación de hidrocarburos. Real Decreto 984/2015, de 30 de octubre, por el que se regula el mercado organizado de gas y el acceso de terceros a las instalaciones del sistema de gas natural. Normativa relativa al gas natural en España Ley 8/2015

- 28. LEY 8/2015. GAS NATURAL Creación del HUB DE GAS. Se establece que las instalaciones de conexión entre la red de transporte y la red de distribución, son instalaciones de distribución. Se detallan las AFECCIONES A FINCAS PARTICULARES. Tipificación de las INFRACCIONES Y SANCIONES. Normativa relativa al gas natural en España Ley 8/2015

- 29. LEY 8/2015. EXPLORACIÓN, INVESTIGACIÓN Y EXPLOTACIÓN DE HIDROCARBUROS IMPUESTO sobre el valor de la extracción de gas, petróleo y condensados. Se modifica el CANON DE SUPERFICIE relativo al dominio público. Se establece un sistema de INCENTIVOS para las CCAA y entidades locales. Se establecen PAGOS A LOS PROPIETARIOS de los terrenos. Modificación del RÉGIMEN DE NOTIFICACIONES. Normativa relativa al gas natural en España Ley 8/2015

- 30. REAL DECRETO 984/2015. Se desarrolla el MERCADO ORGANIZADO DE GAS. Se establece el mecanismo de ADJUDICACIÓN Y RETRIBUCIÓN de instalaciones de TRANSPORTE PRIMARIO DE INFLUENCIA LOCAL. Se determina la naturaleza de las CONEXIONES ENTRE LAS REDES DE TRANSPORTE Y DISTRIBUCIÓN de gas natural. Se CLARIFICA LA NORMATIVA aplicable a diversos procedimientos regulados en la actividad de exploración y explotación de hidrocarburos. Normativa relativa al gas natural en España RD 984/2015

- 32. Slide 32 LA SEGURIDAD DEL SUMINISTRO DE GAS NATURAL: NORMATIVA NACIONAL La Ley del Sector Hidrocarburos incluye la normativa sobre existencias mínimas de seguridad y se recogen las líneas básicas de la actuación de la Corporación. También establece la obligación de mantenimiento de existencias mínimas de seguridad de gases licuados del petróleo y de gas natural. CORES esel organismo español responsable de la gestión de estas reservas estratégicas y del control de las existencias mínimas. CORES también contribuye a garantizar una adecuada diversificación de los suministros de gas natural en España. La Normativa nacional básica es el Real Decreto 1716/2004, de 23 de julio, por el que se regula la obligación de mantenimiento de existencias mínimas de seguridad, la diversificación de abastecimiento de gas natural y la Corporación de Reservas Estratégicas de Productos Petrolíferos. (BOE 206 de 26/8/2004) La obligación de mantenimiento de existencias mínimas de seguridad de gas natural en España asciende actualmente a 20 días de ventas o consumos firmes en el año natural anterior, que deben ser mantenidas en su totalidad por los sujetos obligados y en todo momento en almacenamientos subterráneos. CORES no mantiene existencias estratégicas de gas natural. Los sujetos obligados al mantenimiento de existencias mínimas de gas natural son los comercializadores de gas natural y los consumidores directos en el mercado (por la parte de sus consumos firmes no suministrada por un comercializador). La movilización de las existencias mínimas de seguridad de gas natural en caso de necesidad, corresponde exclusivamente al Gobierno.

- 33. Slide 33 LA SEGURIDAD DEL SUMINISTRO DE GAS NATURAL: EL REGLAMENTO EUROPEO 994/2012 En realidad es la Decisión nº 994/2012/UE. Por ella se establece un mecanismo de intercambio de información con respecto a los acuerdos intergubernamentales entre los Estados miembros y terceros países en el sector de la energía. Todo ello partiendo de la base de la petición del Consejo Europeo a los Estados miembros para que informen a la Comisión, a partir del 1 de enero de 2012, de todos los acuerdos bilaterales, tanto nuevos como vigentes, con terceros países en materia de energía. La Comisión debe poner esta información a disposición de los demás Estados miembros de forma adecuada, teniendo en cuenta la necesidad de proteger la información sensible a efectos comerciales.

- 34. Perspectivas • La planificación de las infraestructuras (sentencia AN) de transporte de gas natural se realizará una vez aprobado el nuevo desarrollo reglamentario del sector de hidrocarburos, que recogerá el procedimiento para la misma. • La ley del sector eléctrico LSE 24/2013 se prevé desarrollar reglamentariamente un procedimiento para hibernar ciclos combinados. • Las perspectivas del sector vistas desde el punto de vista económico pasan por que se produzca un aumento de la demanda y que el gas sustituya, mediante nuevas aplicaciones o productos tecnológicamente mejorados, a otros combustibles más contaminantes en los sectores residencial y transporte. • Por el lado de las interconexiones, en octubre de 2013 la Comisión Europea adoptó (Reglamento 347/2013 de infraestructuras energéticas transeuropeas) una lista de infraestructuras prioritarias para Europa. En relación con España se encontraban 2 gasistas y 4 eléctricas. Las dos gasistas son el gasoducto entre España y Francia a través de Le Perthus, comúnmente conocido por Midcat, y la extensión del ya existente entre Zamora y Braganza (Portugal). Cuando se lleve a cabo el Midcat, supondrá un incremento de 7 bcm a la capacidad de conexión, que se sumarían a los 7 que estarán operativos en 2015. Actualmente la capacidad de interconexión con Francia es de 5,2 bcm por lo que se cuatriplicaría • Desarrollo del fracking