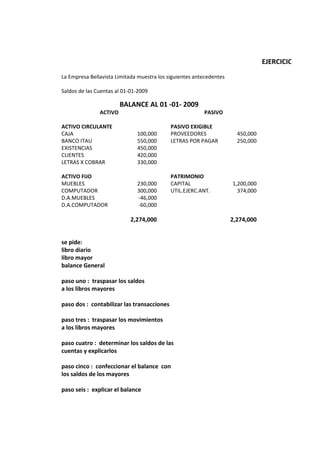

El documento presenta la información contable de la empresa Bellavista Limitada al 01-01-2009 y las transacciones realizadas durante el mes de enero de 2009. Se muestran los saldos iniciales de las cuentas, las operaciones del mes y los asientos contables correspondientes. El objetivo es preparar los libros contables, el balance general y explicar los saldos y movimientos.