Caso práctico nic2

•Descargar como DOCX, PDF•

2 recomendaciones•11,508 vistas

El documento presenta un caso práctico sobre el método de promedio ponderado para valorizar inventarios. La empresa Importaciones y Exportaciones San Luis realizó varias compras y ventas de bidones de agua en abril y devolvió parcialmente una venta. El resumen muestra cómo la empresa debe registrar contablemente el reingreso de los bienes devueltos al inventario usando el mismo costo unitario original y emitir una nota de crédito por la devolución.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Caso práctico nic2

Similar a Caso práctico nic2 (20)

Último

Último (20)

Caso práctico nic2

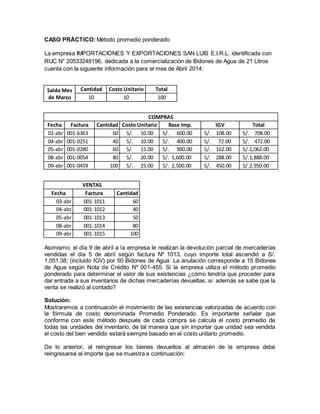

- 1. CASO PRÁCTICO:Método promedio ponderado La empresa IMPORTACIONES Y EXPORTACIONES SAN LUIS E.I.R.L. identificada con RUC N° 20533248196, dedicada a la comercialización de Bidones de Agua de 21 Litros cuenta con la siguiente información para el mes de Abril 2014: Saldo Mes de Marzo Cantidad Costo Unitario Total 10 10 100 COMPRAS Fecha Factura Cantidad Costo Unitario Base Imp. IGV Total 02-abr 001-6363 60 S/. 10.00 S/. 600.00 S/. 108.00 S/. 708.00 04-abr 001-0251 40 S/. 10.00 S/. 400.00 S/. 72.00 S/. 472.00 05-abr 001-0280 60 S/. 15.00 S/. 900.00 S/. 162.00 S/.1,062.00 08-abr 001-0054 80 S/. 20.00 S/. 1,600.00 S/. 288.00 S/.1,888.00 09-abr 001-0459 100 S/. 25.00 S/. 2,500.00 S/. 450.00 S/.2,950.00 VENTAS Fecha Factura Cantidad 03-abr 001-1011 60 04-abr 001-1012 40 05-abr 001-1013 50 08-abr 001-1014 80 09-abr 001-1015 100 Asimismo, el día 9 de abril a la empresa le realizan la devolución parcial de mercaderías vendidas el día 5 de abril según factura Nº 1013, cuyo importe total ascendió a S/. 1,051.38; (incluido IGV) por 50 Bidones de Agua. La anulación corresponde a 15 Bidones de Agua según Nota de Crédito Nº 001-455. Si la empresa utiliza el método promedio ponderado para determinar el valor de sus existencias ¿cómo tendría que proceder para dar entrada a sus inventarios de dichas mercaderías devueltas, si además se sabe que la venta se realizó al contado? Solución: Mostraremos a continuación el movimiento de las existencias valorizadas de acuerdo con la fórmula de costo denominada Promedio Ponderado. Es importante señalar que conforme con este método después de cada compra se calcula el costo promedio de todas las unidades del inventario, de tal manera que sin importar que unidad sea vendida el costo del bien vendido estará siempre basado en el costo unitario promedio. De lo anterior, al reingresar los bienes devueltos al almacén de la empresa debe reingresarse al importe que se muestra a continuación:

- 2. KARDEX VALORIZADO Fecha Documento Entradas Salidas Saldo Cant. Costo Unit. Costo Total Cant. Costo Unit. Costo Total Cant. Costo Unit. Costo Total Saldo Inicial 10 S/. 10.00 S/. 100.00 03/04/2014 001-6363 60 S/. 10.00 S/. 600.00 70 S/. 10.00 S/. 700.00 03/04/2014 001-1011 60 S/. 10.00 S/. 600.00 10 S/. 10.00 S/. 100.00 04/04/2014 001-0251 40 S/. 10.00 S/. 400.00 50 S/. 10.00 S/. 500.00 04/04/2014 001-1012 40 S/. 10.00 S/. 400.00 10 S/. 10.00 S/. 100.00 05/04/2014 001-0280 60 S/. 15.00 S/. 900.00 70 S/. 14.29 S/. 1,000.00 05/04/2014 001-1013 50 S/. 14.29 S/. 714.29 20 S/. 14.29 S/. 285.71 08/04/2014 001-0054 80 S/. 20.00 S/.1,600.00 100 S/. 18.86 S/.1,885.71 08/04/2014 001-1014 80 S/. 18.86 S/.1,508.57 20 S/. 18.86 S/. 377.14 09/04/2014 001-0459 100 S/. 25.00 S/.2,500.00 120 S/. 23.98 S/.2,877.14 09/04/2014 001-1015 100 S/. 23.98 S/.2,397.62 20 S/. 23.98 S/. 479.52 09/04/2014 001-455 -15 S/. 14.29 S/. -214.29 35 S/. 19.82 S/. 693.81 340 S/. 6000 315 S/. 5406.19 DETERMINACION DE LOS INVENTARIOS DETERMINACION DEL COSTO DE VENTAS: INVENTARIO INICIAL 10 INVENTARIO INICIAL S/. 100.00 COMPRAS DEL MES 340 COMPRAS DEL MES S/. 6000.00 (-)INVENTARIO FINAL -35 (-)INVENTARIO FINAL S/. -693.81 PRODUCTO VENDIDO 315 TOTAL COSTO DE VENTAS S/.5,406.19 Como se puede apreciar, el ingreso al almacén de las mercaderías devueltas se realiza tomando en cuenta el mismo costo unitario con los que habían salido dichas mercaderías, por lo tanto, el asiento contable por el reingreso de los bienes al almacén sería el siguiente: CTA DIV DETALLE DEBE HABER 20 MERCADERIAS S/. 214.29 201 Mercaderías Manufacturadas 2011 Mercaderías Manufacturadas 20111 Costo 69 COSTO DE VENTAS S/. 214.29 691 Mercaderías 6911 Mercaderías Manufacturadas 69111 Terceros 09-abr Porel ingreso al almacén de las mercaderías vendidas

- 3. Ahora bien, por la nota de crédito emitida se deberá de calcular el importe de venta equivalente de las mercaderías devueltas, tal como a continuación mostramos: PRODUCTOS VENDIDOS Y ANULADOS PARCIALMENTE DETALLE CANT. P.U. V.VENTA IGV TOTAL Vendidos 50 17.82 S/. 891.00 S/. 160.38 S/.1,051.38 Devueltos -15 17.82 S/. -267.00 S/. -48.06 S/. -315.06 TOTAL 35 S/. 624.00 S/. 112.32 S/. 736.32 Por la nota de crédito se deberá de realizar el siguiente asiento: CTA DIV DETALLE DEBE HABER 70 VENTAS S/. 267.00 709 Devolucionessobre ventas 7091 Mercaderías Terceros 70911 Mercaderías Manufacturadas 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES S/. 48.06 401 GobiernoCentral 4011 ImpuestoGeneral alasVentas 40111 IGV - CuentaPropia 46 CUENTAS PORPAGARDIVERSAS - TERCEROS S/. 315.06 469 Otras cuentaspor pagar terceros 4699 Otras cuentaspor pagar 09-abr Porla anulación parcial Como observamos en el asiento anterior, se deberá de reconocer la obligación por pagar al cliente, dado que las mercaderías devueltas se encontraban canceladas. Asimismo, en la oportunidad de la devolución del dinero al cliente, se deberá de efectuar el siguiente asiento: CTA DIV DETALLE DEBE HABER 46 CUENTAS POR PAGARDIVERSAS - TERCEROS S/. 315.06 469 Otras cuentaspor pagar terceros 4699 Otras cuentaspor pagar 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO S/. 315.06 104 Cuentascorrientesen institucionesfinancieras 1041 BCP MN 09-abr Porla devolución deldinero de la Fact.Anulada De conformidad con el artículo 26 de la Ley del Impuesto General a las Ventas, deberá ajustarse el débito fiscal en el mes en que se produce la devolución. Asimismo, se realizará el pago a cuenta por renta de tercera categoría sobre el ingreso, dado que dicha devolución disminuye el total de ingresos.