Descargar para leer sin conexión

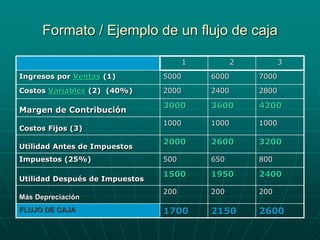

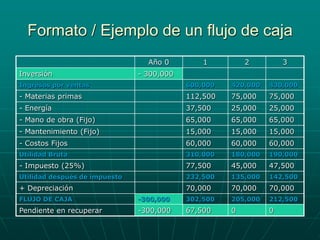

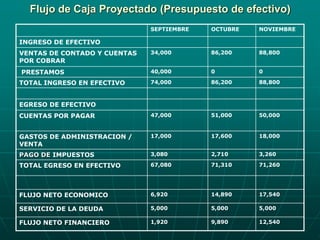

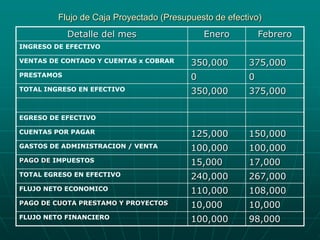

Este documento presenta información sobre flujos de caja. Explica que un flujo de caja muestra los ingresos y egresos de efectivo de una empresa y es útil para tomar decisiones sobre liquidez, compras, créditos, pagos y oportunidades de inversión. También incluye ejemplos de formatos de flujos de caja y un ejemplo práctico de cómo elaborar un flujo de caja proyectado para una empresa manufacturera sobre tres meses.