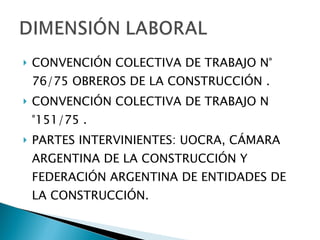

El documento presenta un esquema de gestión para dos escenarios de empresas de MMO con diferente grado de formalización. En el escenario A, la empresa opera informalmente como sociedad de hecho con 1 empleado. En el escenario B, la empresa está formalizada y tiene 3 empleados. Se analizan las dimensiones legal, impositiva, comercial y laboral para cada escenario.

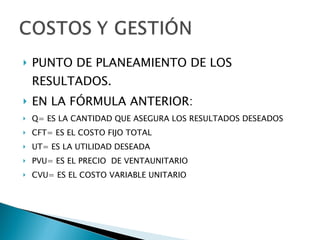

![PUNTO DE PLANEAMIENTO DE LOS RESULTADOS. ES EL PUNTO DONDE LA EMPRESA OBTIENE LA UTILIDAD DESEADA Calculamos : Q=CFT/[(1-UT)PVU]-CVU](https://image.slidesharecdn.com/tallerdegestionconstrucciones-101004114526-phpapp01/85/Taller-de-Gestion-4to-Construcciones-35-320.jpg)