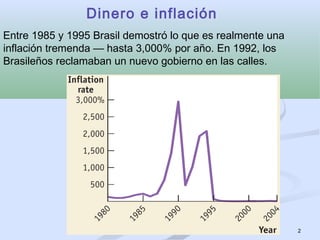

El documento analiza la inflación, desinflación y deflación, enfatizando los peligros del 'impuesto de la inflación' y cómo puede llevar a la hiperinflación. Presenta el caso de Brasil entre 1985 y 1995 como un ejemplo extremo de inflación y discute los efectos de la inflación y la deflación en la economía. También se abordan las dificultades de implementar políticas económicas para controlar la inflación y los costos asociados a ella.