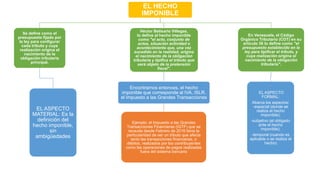

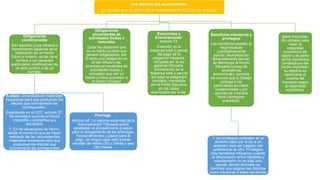

El documento define el hecho imponible como el presupuesto establecido en la ley que origina la obligación tributaria cuando ocurre. Explica que incluye el acto, situación o actividad especificada en la ley y analiza sus aspectos materiales, formales, temporales y locales. También describe los efectos de cuando el hecho imponible ocurre, incluyendo las obligaciones tributarias y las exenciones y exoneraciones contempladas en la ley.