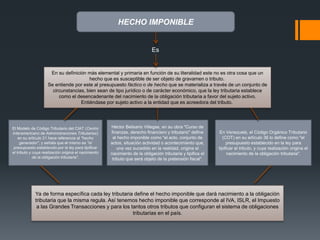

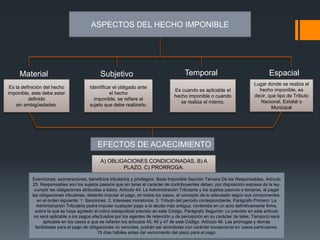

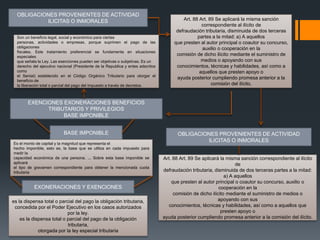

El documento define el hecho imponible como el presupuesto fáctico establecido por la ley que desencadena la obligación tributaria. Explica que el hecho imponible puede ser un acto, situación o acontecimiento especificado por la ley. Además, identifica cuatro aspectos del hecho imponible: material, subjetivo, temporal y espacial. Finalmente, resume brevemente algunas definiciones legales del hecho imponible en Venezuela y conceptos relacionados como exenciones, exoneraciones y base imponible.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)