La factura es un documento comercial que acredita la compraventa de un bien o servicio. Existen varias modalidades de facturación como la manual, prevalorada, computarizada, oficina virtual y electrónica. El nuevo sistema de facturación en Bolivia se llama Sistema de Facturación Electrónica y afecta a todos los contribuyentes que vendan bienes o servicios. Emitir facturas falsas es un delito tributario que puede acarrear sanciones penales de hasta 6 años de prisión.

Material exclusivamente de consulta relacionada con el tema de la contabilidad electrónica.

Favor de respetar el uso exclusivo de consulta.

Prohibido otro uso distinto al de consulta

Atte. CPC y MI Juan Gabriel Muñoz López

Guía de llenado de los CFDI emitidos por la Federación, Entidades, Entidades Federativas y los Municipios por Contribuciones, Derechos, Productos, Aprovechamientos, Apoyos y Estímulos que otorguen.

Material exclusivamente de consulta relacionada con el tema de la contabilidad electrónica.

Favor de respetar el uso exclusivo de consulta.

Prohibido otro uso distinto al de consulta

Atte. CPC y MI Juan Gabriel Muñoz López

Guía de llenado de los CFDI emitidos por la Federación, Entidades, Entidades Federativas y los Municipios por Contribuciones, Derechos, Productos, Aprovechamientos, Apoyos y Estímulos que otorguen.

La Nueva Contabilidad Electronica Fiscal (16/06/2014) por @cpvivartodoconta

Nuestro amigo LCP Alfredo Vivar Álvarez (@cpvivar) nos ha proporcionado este material utilizado en su curso denominado:

"La Nueva Contabilidad Electrónica Fiscal"

(Versión 1.1. Actualizado a 24/03/2014)

Comprobantes fiscales: Documentos que acreditan la transferencia de bienes, la entrega en uso, a la prestación de servicio, debiendo estos cumplir siempre con los requisitos mínimos establecidos por el presente reglamento.

In December 2015 the Periodic Amendments enacted to

the tax law [in Spanish: RMF] were published in the Official

Gazette of the Federation [in Spanish: el Diario Oficial de

la Federación] for 2016, which will be in force from January

1 to December 31, 2016

El Organismo Ejecutivo presentó ante el Congreso de la República una propuesta para Actualizar el Sistema Tributario que le permita disponer de recursos adicionales. A este respecto emitimos nuestra opinión y presentamos algunas recomendaciones para que sean consideradas antes de que sean aprobadas. Incluimos en el documento la Iniciativa de Ley número 4447 Ley de Actualización Tributaria

Ley transitoria para facilitar el cumplimiento voluntario de obligaciones tri...Miguel A. C. Sánchez

Guia de orientacion para aplicar la Ley Transitoria para facilitar el cumplimiento voluntario de obligaciones tributarias en virtud de la emergencia nacional ocasionada por la pandemia COVID 19

Exposición de un grupo de estudiantes del 7mo semestre de las Licenciaturas de Contaduría Pùblica y Administración de Empresas en la Universidad de los Andes del Estado Mérida - Venezuela

La Nueva Contabilidad Electronica Fiscal (16/06/2014) por @cpvivartodoconta

Nuestro amigo LCP Alfredo Vivar Álvarez (@cpvivar) nos ha proporcionado este material utilizado en su curso denominado:

"La Nueva Contabilidad Electrónica Fiscal"

(Versión 1.1. Actualizado a 24/03/2014)

Comprobantes fiscales: Documentos que acreditan la transferencia de bienes, la entrega en uso, a la prestación de servicio, debiendo estos cumplir siempre con los requisitos mínimos establecidos por el presente reglamento.

In December 2015 the Periodic Amendments enacted to

the tax law [in Spanish: RMF] were published in the Official

Gazette of the Federation [in Spanish: el Diario Oficial de

la Federación] for 2016, which will be in force from January

1 to December 31, 2016

El Organismo Ejecutivo presentó ante el Congreso de la República una propuesta para Actualizar el Sistema Tributario que le permita disponer de recursos adicionales. A este respecto emitimos nuestra opinión y presentamos algunas recomendaciones para que sean consideradas antes de que sean aprobadas. Incluimos en el documento la Iniciativa de Ley número 4447 Ley de Actualización Tributaria

Ley transitoria para facilitar el cumplimiento voluntario de obligaciones tri...Miguel A. C. Sánchez

Guia de orientacion para aplicar la Ley Transitoria para facilitar el cumplimiento voluntario de obligaciones tributarias en virtud de la emergencia nacional ocasionada por la pandemia COVID 19

Exposición de un grupo de estudiantes del 7mo semestre de las Licenciaturas de Contaduría Pùblica y Administración de Empresas en la Universidad de los Andes del Estado Mérida - Venezuela

On March 1st, 2016 the Mexican Tax Administration

Service [in Spanish: el Servicio de Administración

Tributaria (SAT)], published on its webpage the

complement that must be used for issuing a CFDI for

definitive export transactions of merchandise, using the

customs declaration code “A1”

ACERTIJO DE CARRERA OLÍMPICA DE SUMA DE LABERINTOS. Por JAVIER SOLIS NOYOLAJAVIER SOLIS NOYOLA

El Mtro. JAVIER SOLIS NOYOLA, crea y desarrolla ACERTIJO: «CARRERA OLÍMPICA DE SUMA DE LABERINTOS». Esta actividad de aprendizaje lúdico que implica de cálculo aritmético y motricidad fina, promueve los pensamientos lógico y creativo; ya que contempla procesos mentales de: PERCEPCIÓN, ATENCIÓN, MEMORIA, IMAGINACIÓN, PERSPICACIA, LÓGICA LINGUISTICA, VISO-ESPACIAL, INFERENCIA, ETCÉTERA. Didácticamente, es una actividad de aprendizaje transversal que integra áreas de: Matemáticas, Neurociencias, Arte, Lenguaje y comunicación, etcétera.

ROMPECABEZAS DE ECUACIONES DE PRIMER GRADO OLIMPIADA DE PARÍS 2024. Por JAVIE...JAVIER SOLIS NOYOLA

El Mtro. JAVIER SOLIS NOYOLA crea y desarrolla el “ROMPECABEZAS DE ECUACIONES DE 1ER. GRADO OLIMPIADA DE PARÍS 2024”. Esta actividad de aprendizaje propone retos de cálculo algebraico mediante ecuaciones de 1er. grado, y viso-espacialidad, lo cual dará la oportunidad de formar un rompecabezas. La intención didáctica de esta actividad de aprendizaje es, promover los pensamientos lógicos (convergente) y creativo (divergente o lateral), mediante modelos mentales de: atención, memoria, imaginación, percepción (Geométrica y conceptual), perspicacia, inferencia, viso-espacialidad. Esta actividad de aprendizaje es de enfoques lúdico y transversal, ya que integra diversas áreas del conocimiento, entre ellas: matemático, artístico, lenguaje, historia, y las neurociencias.

Las capacidades sociomotrices son las que hacen posible que el individuo se pueda desenvolver socialmente de acuerdo a la actuación motriz propias de cada edad evolutiva del individuo; Martha Castañer las clasifica en: Interacción y comunicación, introyección, emoción y expresión, creatividad e imaginación.

Today is Pentecost. Who is it that is here in front of you? (Wang Omma.) Jesus Christ and the substantial Holy Spirit, the only Begotten Daughter, Wang Omma, are both here. I am here because of Jesus's hope. Having no recourse but to go to the cross, he promised to return. Christianity began with the apostles, with their resurrection through the Holy Spirit at Pentecost.

Hoy es Pentecostés. ¿Quién es el que está aquí frente a vosotros? (Wang Omma.) Jesucristo y el Espíritu Santo sustancial, la única Hija Unigénita, Wang Omma, están ambos aquí. Estoy aquí por la esperanza de Jesús. No teniendo más remedio que ir a la cruz, prometió regresar. El cristianismo comenzó con los apóstoles, con su resurrección por medio del Espíritu Santo en Pentecostés.

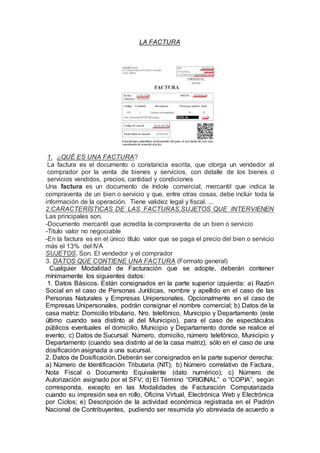

1. LA FACTURA

1. ¿QUÉ ES UNA FACTURA?

La factura es el documento o constancia escrita, que otorga un vendedor al

comprador por la venta de bienes y servicios, con detalle de los bienes o

servicios vendidos, precios, cantidad y condiciones

Una factura es un documento de índole comercial, mercantil que indica la

compraventa de un bien o servicio y que, entre otras cosas, debe incluir toda la

información de la operación. Tiene validez legal y fiscal. ...

2.CARACTERÍSTICAS DE LAS FACTURAS.SUJETOS QUE INTERVIENEN

Las principales son.

-Documento mercantil que acredita la compraventa de un bien o servicio

-Titulo valor no negociable

-En la factura es en el único título valor que se paga el precio del bien o servicio

más el 13% del IVA

SUJETOS. Son. El vendedor y el comprador

3. DATOS QUE CONTIENE UNA FACTURA (Formato general)

Cualquier Modalidad de Facturación que se adopte, deberán contener

mínimamente los siguientes datos:

1. Datos Básicos. Están consignados en la parte superior izquierda: a) Razón

Social en el caso de Personas Jurídicas, nombre y apellido en el caso de las

Personas Naturales y Empresas Unipersonales. Opcionalmente en el caso de

Empresas Unipersonales, podrán consignar el nombre comercial; b) Datos de la

casa matriz: Domicilio tributario, Nro. telefónico, Municipio y Departamento (este

último cuando sea distinto al del Municipio), para el caso de espectáculos

públicos eventuales el domicilio, Municipio y Departamento donde se realice el

evento; c) Datos de Sucursal: Número, domicilio, número telefónico, Municipio y

Departamento (cuando sea distinto al de la casa matriz), sólo en el caso de una

dosificación asignada a una sucursal.

2. Datos de Dosificación. Deberán ser consignados en la parte superior derecha:

a) Número de Identificación Tributaria (NIT); b) Número correlativo de Factura,

Nota Fiscal o Documento Equivalente (dato numérico); c) Número de

Autorización asignado por el SFV; d) El Término “ORIGINAL” o “COPIA”, según

corresponda, excepto en las Modalidades de Facturación Computarizada

cuando su impresión sea en rollo, Oficina Virtual, Electrónica Web y Electrónica

por Ciclos; e) Descripción de la actividad económica registrada en el Padrón

Nacional de Contribuyentes, pudiendo ser resumida y/o abreviada de acuerdo a

2. la actividad realizada. Para las Modalidades de Facturación Manual, Prevalorada

y Computarizada cuando la dosificación se realice por la actividad principal y el

Contribuyente además cuente con una actividad secundaria, ambas deberán

consignarse en la Factura. Si la dosificación se realizó por actividad económica

y/o una característica especial se podrá consignar únicamente la actividad por la

que se realizó la dosificación o la asociada a la característica especial. La

inactivación de una de las actividades económicas consignadas en la Factura no

invalidará la dosificación, debiendo emitirse las mismas únicamente por la

actividad económica activa hasta la fecha límite de emisión. De manera

excepcional para el caso de transacciones en las que se utilice la Modalidad de

Facturación Prevalorada, con tarjetas prepago, los datos de dosificación

previamente establecidos podrán ser consignados en la parte derecha de la

Factura o Nota Fiscal.

3. Título y Subtítulo. En la parte superior central: a) Título: Consignar el tipo de

Factura, Nota Fiscal o Documento Equivalente, es decir: “FACTURA”,

“FACTURA CONJUNTA”, “RECIBO DE ALQUILER”, “FACTURA COMERCIAL

DE EXPORTACIÓN”,Etc. según corresponda. b) Subtítulo: Consignar las

características especiales, es decir: “SIN DERECHO A CRÉDITO FISCAL”,

“TASA CERO - SIN DERECHO A CRÉDITO FISCAL “etc.según corresponda.

).”

c) Subtítulo: Para el caso de los espectáculos públicos eventuales se deberá

consignar “ESPECTÁCULO PÚBLICO EVENTUAL”. d) “Cantidad de Facturas:

__” (Ejemplo: Cantidad de Facturas: 05), sólo para la característica especial de

Facturación Conjunta.

4. Datos de la Transacción Comercial. En el cuerpo de la Factura o Nota Fiscal,

los datos deberán ser consignados de la siguiente manera: a) Lugar, para la

Modalidad de Facturación Manual y optativamente para las Modalidades de

Facturación Prevalorada, Computarizada, Oficina Virtual, Electrónica Web y

Electrónica por Ciclos. Fecha de emisión, en el siguiente orden: LUGAR, DÍA,

MES y AÑO. La especificación del lugar deberá realizarse con referencia al

Municipio; b) Número de Identificación Tributaria (NIT) o número de Documento

de Identidad o Carnet de Extranjería del comprador, sólo datos numéricos; c)

Razón Social o sigla del comprador debidamente registrada en el Padrón

Nacional de Contribuyentes para Personas Jurídicas; mínimamente el primer

apellido para Personas Naturales o el nombre comercial del comprador, para

Empresas Unipersonales. Para el caso específico de Facturas de las Estaciones

de Servicio por Venta de Combustible se deberá consignar el número de placa

del vehículo automotor (identificando si es placa nacional o extranjera) o el

número de B-SISA, u otro documento que establezca la Agencia Nacional de

Hidrocarburos.

“ En el caso de venta de bienes se deberá consignar: cantidad, detalle, concepto

o descripción, precio unitario, subtotal y total. Para el caso de venta de Línea

Blanca y Negra deberá consignarse el número de serie del producto o IMEI (sólo

para ventas a consumidores finales

4.MODALIDADES DE FACTURACION

La Resolución Administrativa del Sistema de Facturación establecido las

siguientes modalidades de facturación

a) FACTURACIÓN MANUAL:

3. Es la factura que se llena de manera manuscrita en la que se escriben los

datos del nombre del comprador, NIT), monto y concepto de compra, además

de la fecha.

El único cambio en esta factura está en la dosificación ya que la misma se

podrá realizar a través de la oficina virtual y posteriormente inscribir en las

imprentas autorizadas.

b) FACTURACIÓN PREVALORADA: Modalidad en la que la emisión de la

Factura consigna el precio pre impreso del bien vendido o servicio prestado,

según corresponda, así como los datos de la dosificación. Es emitida

prescindiendo del nombre y apellidos del comprador, utilizada en algunas

actividades económicas de consumo masivo y/o precio fijo habilitadas al efecto

en función a los requerimientos comerciales, como por ejemplo: espectáculos

públicos permanentes o eventuales con fecha predeterminada, venta de GLP en

garrafas, tarjetas de telefonía móvil, pago por uso de terminales terrestres o

aéreas, boletos o entradas y venta de productos a través de máquinas

dispensadoras u otros similares Cuando el Sujeto Pasivo o Tercero Responsable

emita Facturas Prevaloradas de cortesía, éstas deben cumplir con todos los

requerimientos técnicos establecidos, incluido el precio, el cual deberá ser del

mismo valor asignado para la venta al público generando el correspondiente

débito fiscal. En lugar visible, deberá consignarse la leyenda “DE CORTESIA”.

c) FACTURACIÓN COMPUTARIZADA: Modalidad en la que la emisión de

Factura o Nota Fiscal se realiza a partir de un sistema de facturación

computarizado (SFC) desarrollado o adquirido por el propio Sujeto Pasivo o

Tercero Responsable.

Una de las nuevas características que está incluída es el código QR, que le

permitirá al contribuyente identificar el número de factura, número de

identificación y el código de control, a través de una aplicación móvil, desde su

celular

d) FACTURACIÓN OFICINA VIRTUAL:

Es una modalidad en la que la emisión y generación de la factura se la realiza a

través de la oficina virtual, previa suscripción al Sistema de Facturacion Virtual.

Está dirigida a los que tienen poca cantidad de emisión de facturas, por

ejemplo; consultores, profesionales independientes.

e) FACTURACIÓN ELECTRÓNICA WEB:

Es la modalidad computarizada en la que se debe interactuar directamente con

el SFV, mediante el certificado digital y conexión permanente a Internet. Esta

modalidad también genera un código QR.

f) FACTURACIÓN ELECTRÓNICA POR CICLOS

Está enfocada a contribuyentes que tienen masiva emisión de facturas y

también requieren de un certificado digital. No se necesita conexión

permanente con el SFV o internet

5. ¿CUÁL ES EL NUEVO SISTEMA DE FACTURACIÓN EN BOLIVIA?

La facturación electrónica en Bolivia, El 2007, empezó a usarse la factura

electrónica en el país. El 2014, se simplificaron los tipos de factura electrónica,

creando el Sistema de Facturación Virtual (SFV), y esto, facilitó el uso de la

factura electrónica en Bolivia. Desde ese año, el modelo de factura electrónica

se ha mantenido. El 2018, el SIN publicó la Resolución a través de la cual se

4. creó el Sistema de Facturación Electrónica (SFE) y, a su vez, se modificaron las

modalidades de factura electrónica existentes

¿A QUIÉNES AFECTAN ESTOS CAMBIOS?

A todos los contribuyentes, tanto a personas naturales como jurídicas que

venden bienes muebles o presten servicios; comerciantes, profesionales

independientes, a los que alquilan bienes raíces propios, entre otros.

¿A QUIÉNES BENEFICIAN?

Con el nuevo SFV los trámites de dosificación, activación, inactivación, emisión

y registro de facturas, notas fiscales o documentos equivalentes se podrán

realizar las 24 horas del día, los siete días de la semana, los 365 días del año,

sin necesidad de salir de casa u oficina, mediante la Oficina Virtual del Servicio

de Impuestos Nacionales.

6.DELITOS TRIBUTARIOS. FACTURAS FALSAS

El artículo Código Tributario expone que existen dos responsabilidades ante la

comisión de un delito tributo: la penal tributaria y la civil. Se establece la

responsabilidad solidaria de cualquiera que participe en un ilícito tributario que

ocasione daño económico en perjuicio del Estado. Sanción penal:. El que, de

manera directa o indirecta, comercialice, coadyuve o adquiera facturas, notas

fiscales o documentos equivalentes sin haberse realizado el hecho generador

gravado, será sancionado con pena privativa de libertad de dos (2) a seis (6)

años

7,ERRORES QUE PUEDEN COMETERSE EN LA EMISION DE FACTURAS

Los errores en la emisión de las Facturas pueden ser los siguientes:

1. Número de autorización inexistente en el SFV

2. Falta de activación

3. Número correlativo fuera de rango autorizado

4. Código de Control incorrecto

5. Fecha de activación posterior a la emisión

6. Emisión de facturas posterior a la fecha límite de emisión

7. Sin código de control

8. Facturas emitidas con error de correlatividad

9. Datos de dosificación incorrectos

10.Facturas emitidas con error en el NIT del emisor

11.Facturas emitidas con errores de dosificación

Para corregir las facturas emitidas con error (emitidas fuera de fecha límite, con

error en numeración, etc) se debe enviar un archivo al SIN a fin de regularizar

esos errores en la emisión de facturas de venta.

Las multas por errores en la emisión de facturas se las impone sólo al vendedor:

8.MOTIVOS POR LOS QUE SE INVALIDA UNA FACTURA MANUAL

Las facturas manuales se invalidan por la sobreposiciónde letras, datos borrosos,

impresiones ilegibles debido a escasez de tinta, uso de bolígrafos de distinto

color raspaduras y enmiendas, montos superiores o inferiores afectados por los

centavos y hasta nombres mal escritos son parte de las irregularidades que se

observan a la hora de hacer y recibir facturas.

5. 9.CÓMO ANULAR UNA FACTURA.

1. Hacer la factura nueva, donde quede claro que es una “nota de crédito”.

2. Asignarle un número correlativo al de la serie de facturas que ya se han emitido.

3. Incluir el número de referencia de la factura anulada.

4. Incluir las cantidades que se han anulado, en negativo.