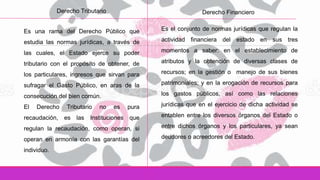

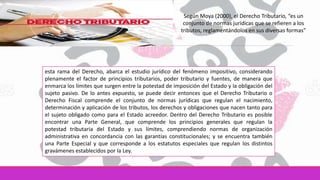

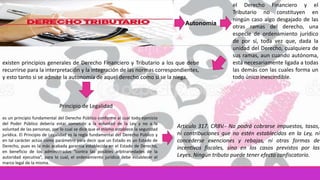

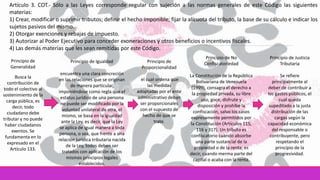

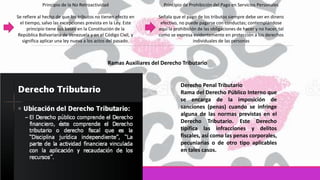

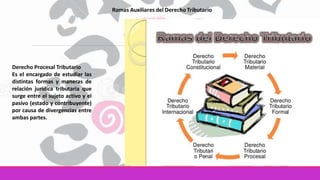

El documento trata sobre los temas de Derecho Tributario y Derecho Financiero. Explica que el Derecho Tributario estudia las normas a través de las cuales el Estado obtiene ingresos de los particulares para financiar el gasto público. También discute las diferentes corrientes sobre si el Derecho Financiero tiene autonomía o forma parte del Derecho Administrativo. Finalmente, resume los principales principios del Derecho Tributario como la legalidad, generalidad, igualdad y no confiscatoriedad.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)