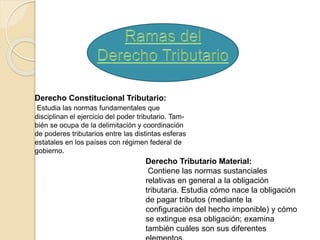

El documento describe las diferentes ramas del derecho financiero y tributario. Explica que el derecho financiero se ocupa de regular los ingresos y gastos públicos, mientras que el derecho tributario regula las imposiciones tributarias. También discute los principios de legalidad, justicia, igualdad y no confiscatoriedad que rigen estos derechos.