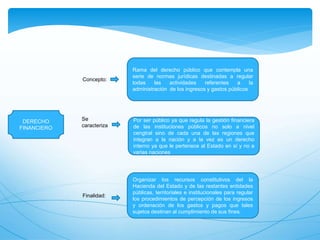

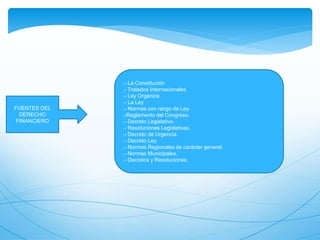

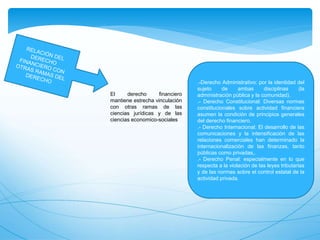

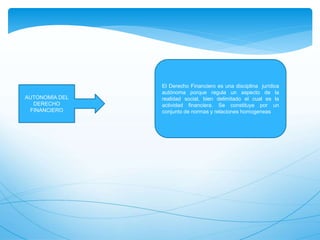

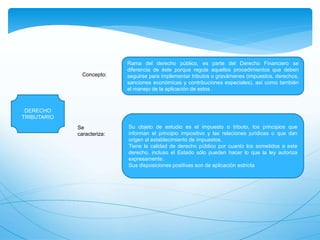

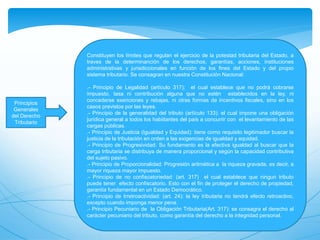

El documento presenta información sobre el derecho financiero y tributario. Explica que el derecho financiero es una rama del derecho público que regula la administración de los ingresos y gastos públicos. Señala que el derecho tributario es una rama del derecho financiero que regula los procedimientos para la implementación de impuestos y gravámenes. También enumera los principios generales del derecho tributario como la legalidad, generalidad, justicia, proporcionalidad e irretroactividad. Finalmente, describe las ramas del derecho tributario como el material