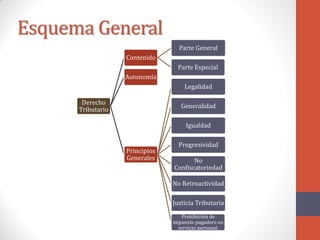

El documento describe los conceptos fundamentales del Derecho Tributario. Explica que el Derecho Tributario establece normas a través de las cuales el Estado obtiene ingresos de los particulares para financiar el gasto público. Se compone de una parte general aplicable a todos los tributos y una parte especial con disposiciones específicas de cada gravamen. También describe principios como la legalidad, generalidad, igualdad y progresividad que rigen el sistema tributario.

![Referencias Bibliográficas

• Castillo Villegas & Asociados. Temas de Derecho y Mas … Asesoría Jurídica para

todos. (2012). [Documento en Línea], Disponible:

https://derecho2008.wordpress.com/2012/12/15/derecho-tributario/

• Daniel Acosta. Legislación Fiscal Venezolana (2009). [Blog en línea], Disponible:

http://dacostacarnevali21.blogspot.com/2009/08/teoria-general-del-derecho-

tributario.html

• Yadira Romero. Conceptos Básicos Derecho Tributario. (2009). [Blog en Línea].

Disponible: http://unimet-derechotributario.blogspot.com/2009/01/conceptos-

basicos-derecho-tributario.html

• Temas de Derecho. Nociones del Derecho Tributario. (2012). [Texto en Línea].

Disponible: https://temasdederecho.wordpress.com/tag/concepto-derecho-

tributario/

• Actividad Financiera del Estado y Derecho Fiscal. [Texto en Línea]. Disponible:

http://cursoadministracion1.blogspot.com/2008/09/actividad-financiera-del-

estado-y.html](https://image.slidesharecdn.com/actividadn4yarith-150905010532-lva1-app6891/85/Derecho-Tributario-15-320.jpg)