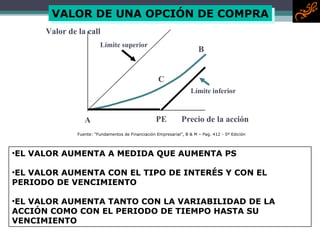

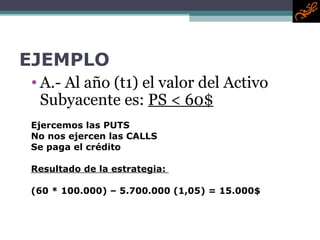

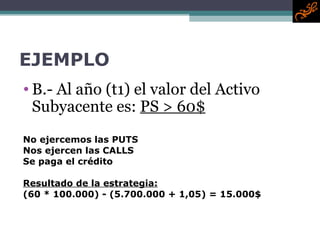

Descargado 183 veces

![EJEMPLO Valor de CALL: 8$ Valor de PUT: 2$ PE: 60$ Activo Subyacente: Acciones de “ZZ” PS: 63$ Vencimiento de la opción: 1 año La acción no paga dividendos – Caso contrario habría que incluirlos en el análisis ti: 5% (anual) p = c – PS + [PE/ (1 + r)] 2,14$ = 8 – 63 + 60 / (1,05) LA PUT ESTÁ INFRAVALORADA, ES OPORTUNO COMPRAR LOS CONTRATOS TIENEN 1.000 ACCIONES CADA UNO](https://image.slidesharecdn.com/presentacin1-101208165357-phpapp01/85/Tema-5-Opciones-Financieras-16-320.jpg)

![EJEMPLO t0 t1 800 800 * 1,3 = 1040 800 800 * 0,6 = 480 c = MAX [PS - PE ; 0] c = MAX [1040 - 850]=190 c = MAX [480 - 850]= 0](https://image.slidesharecdn.com/presentacin1-101208165357-phpapp01/85/Tema-5-Opciones-Financieras-22-320.jpg)

El documento introduce el concepto de opciones financieras, que dan el derecho a comprar o vender un activo subyacente a un precio determinado en el futuro. Explica que el valor de una opción se compone de un valor intrínseco y uno extrínseco. También describe los determinantes del valor de una opción como el precio del activo subyacente, el precio de ejercicio, el tiempo hasta el vencimiento y la volatilidad. Finalmente, resume dos métodos para valorar opciones: el modelo binomial y el modelo Black-Scholes.