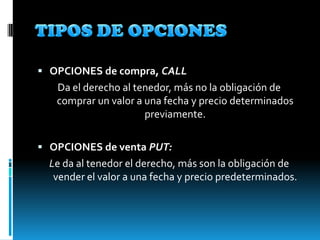

1) Una opción es un contrato que da al tenedor el derecho, pero no la obligación, de comprar o vender un activo a un precio y fecha predeterminados. 2) Existen opciones de compra, que dan derecho a comprar, y opciones de venta, que dan derecho a vender. 3) Las opciones también se clasifican en europeas, que solo pueden ejercerse al vencimiento, y americanas, que pueden ejercerse en cualquier momento.

![Black scholes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/blackscholes1-111030171926-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Black scholes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/blackscholes1-111030172833-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Black scholes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/blackscholes1-111030175433-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Black scholes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/blackscholes1-111030175301-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Black scholes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/blackscholes1-111030174149-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Black scholes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/blackscholes1-111030175001-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Black scholes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/blackscholes1-111030174343-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Black scholes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/blackscholes1-111030175759-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)