Descargado 145 veces

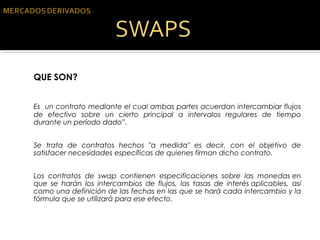

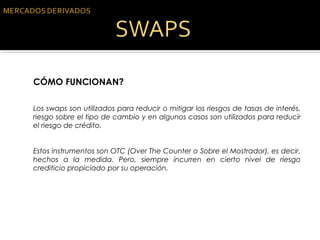

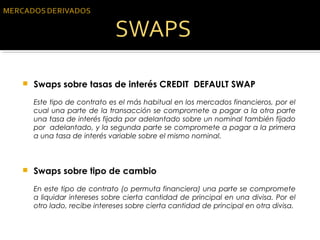

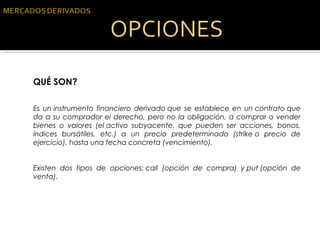

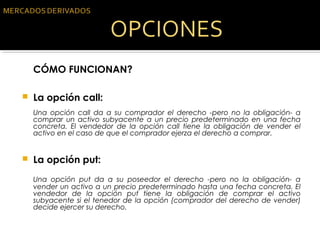

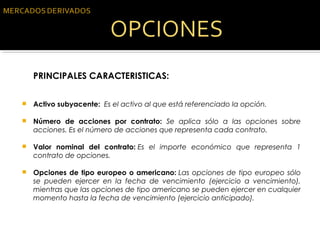

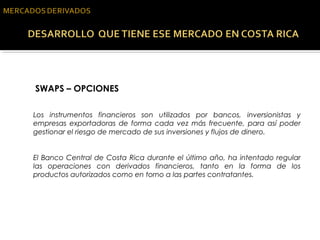

El documento explica qué son los swaps y las opciones financieras. Los swaps son contratos para intercambiar flujos de efectivo a intervalos regulares, y se usan para mitigar riesgos de tasas de interés o tipos de cambio. Las opciones dan el derecho a comprar o vender activos subyacentes a un precio predeterminado. El documento describe los tipos principales de swaps y opciones, cómo funcionan, y sus características clave.