Descargar como PPSX, PPTX

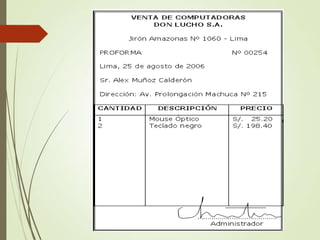

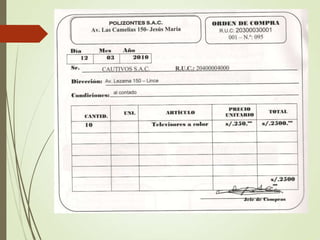

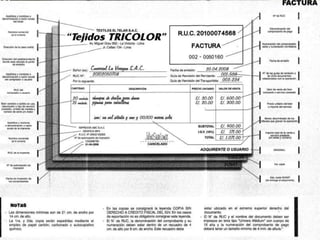

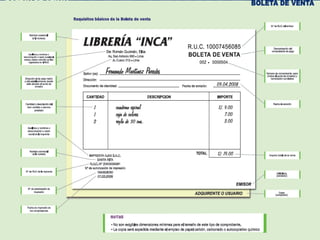

Este documento describe la importancia de la documentación mercantil y los principales tipos de documentos utilizados. Explica que la documentación mercantil permite validar transacciones comerciales y registrar operaciones para fines contables y tributarios. Luego detalla los comprobantes de pago más comunes como facturas y boletas de venta, sus funciones y cuando deben ser utilizados. Finalmente, brinda detalles sobre cómo completar facturas y boletas de venta correctamente.