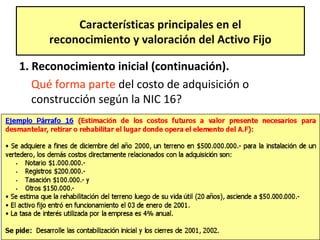

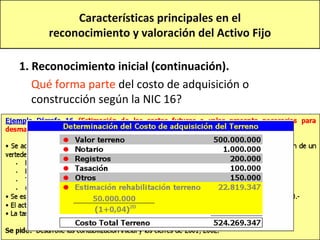

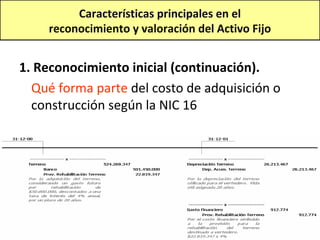

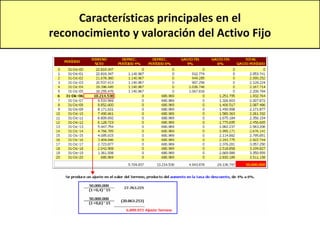

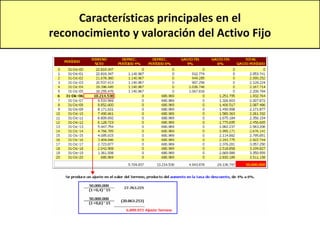

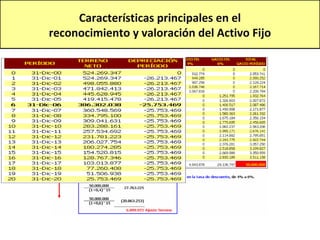

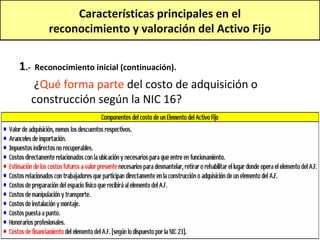

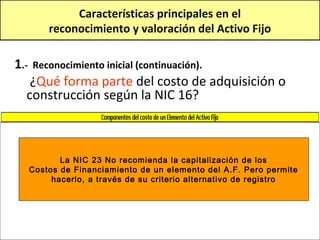

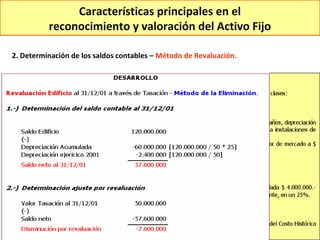

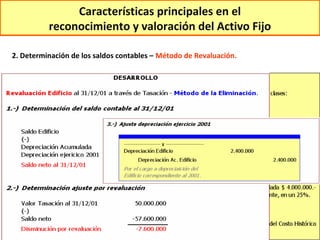

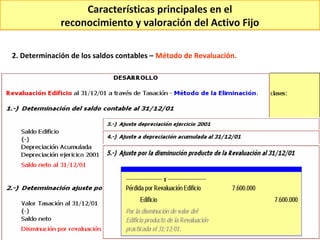

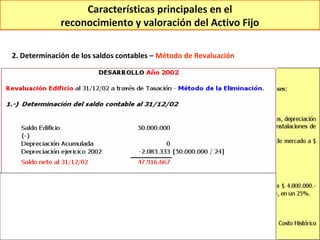

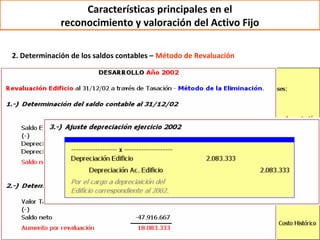

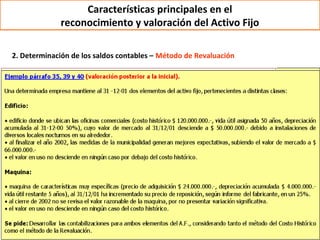

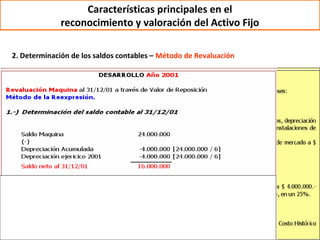

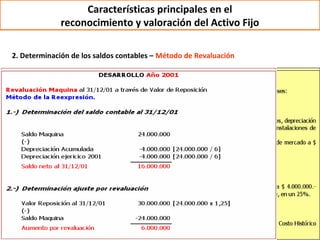

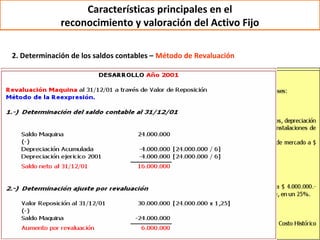

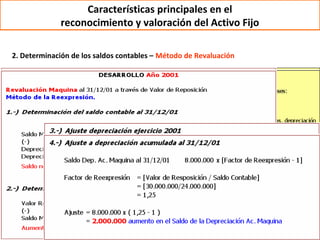

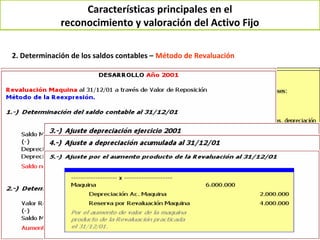

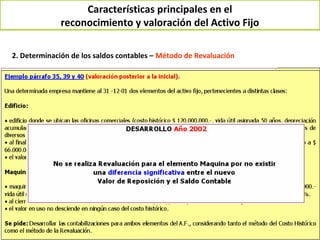

El documento describe las características principales del reconocimiento y valoración de activos fijos según las Normas Internacionales de Contabilidad. Explica que el costo de adquisición de un activo fijo incluye los costos de financiamiento según la NIC 23 y analiza el método de revaluación para la determinación de saldos contables.