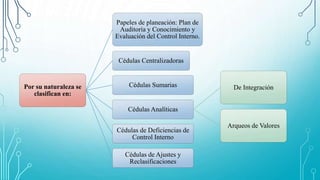

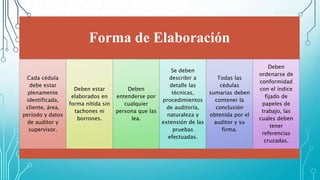

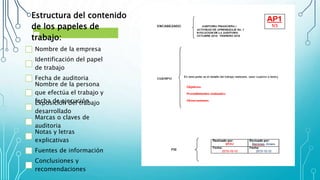

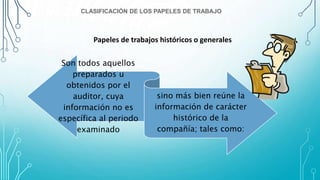

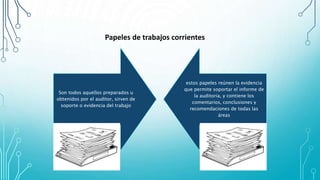

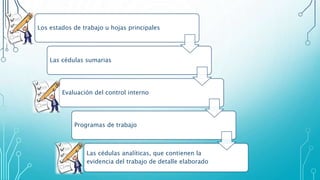

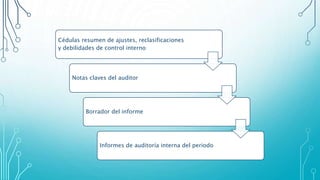

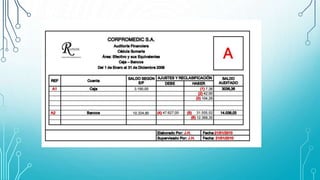

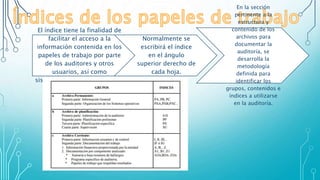

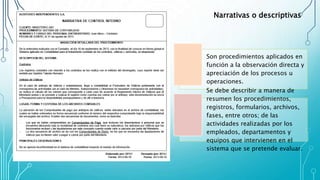

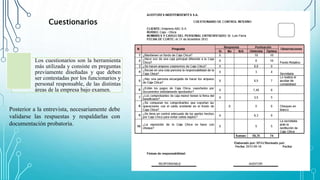

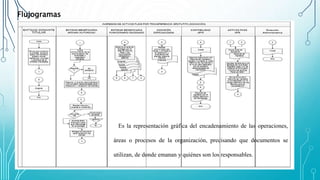

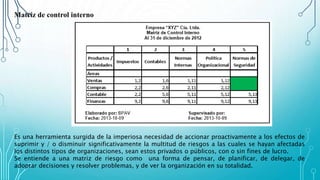

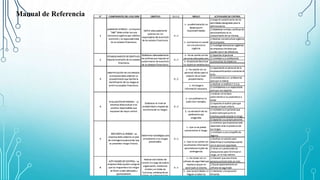

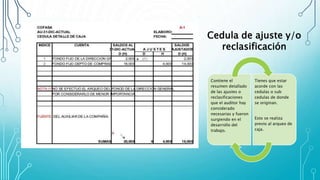

El documento describe los papeles de trabajo de una auditoría, que son documentos que contienen información obtenida durante la revisión y resultados de los procedimientos aplicados. Los papeles de trabajo cumplen objetivos como registrar el trabajo de manera ordenada, documentar la evidencia, proporcionar la base para informes, y facilitar la planeación, ejecución y supervisión de la auditoría. Incluyen cédulas para registrar la información, procedimientos y marcas de auditoría.