Descargado 84 veces

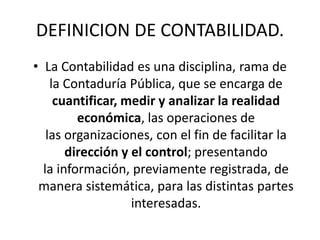

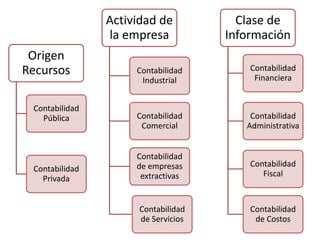

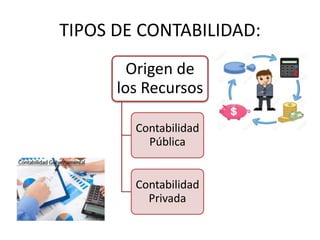

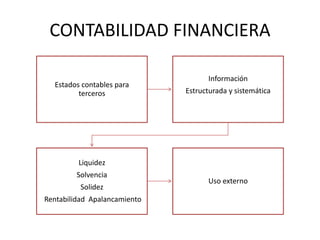

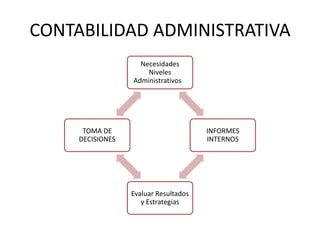

Este documento resume los diferentes tipos de contabilidad, incluyendo la contabilidad pública y privada, la contabilidad industrial, comercial y de empresas extractivas, la contabilidad financiera, administrativa, fiscal y de costos. Explica que la contabilidad cuantifica y analiza las operaciones económicas de las organizaciones para facilitar la dirección y el control a través de la presentación sistemática de la información a las partes interesadas.