Ajustes contables

•Descargar como DOCX, PDF•

1 recomendación•1,671 vistas

Los ajustes contables son registros realizados en el libro diario para corregir o modificar cuentas que no presentan un saldo verdadero al final del ejercicio económico. Existen varios tipos de ajustes como por errores, omisiones, usos indebidos, pérdidas fortuitas, diferidos, acumulados, depreciación, amortización, incobrables y por consumo de materiales.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Ajustes contables

Similar a Ajustes contables (20)

Más de Carlos Lino

Último

Último (20)

Ajustes contables

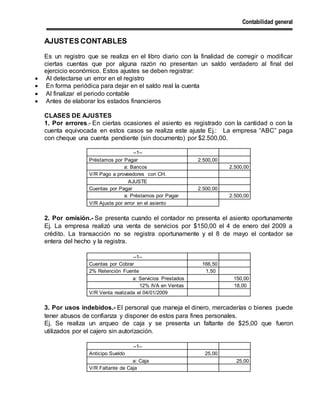

- 1. Contabilidad general AJUSTES CONTABLES Es un registro que se realiza en el libro diario con la finalidad de corregir o modificar ciertas cuentas que por alguna razón no presentan un saldo verdadero al final del ejercicio económico. Estos ajustes se deben registrar: Al detectarse un error en el registro En forma periódica para dejar en el saldo real la cuenta Al finalizar el periodo contable Antes de elaborar los estados financieros CLASES DE AJUSTES 1. Por errores.- En ciertas ocasiones el asiento es registrado con la cantidad o con la cuenta equivocada en estos casos se realiza este ajuste Ej.: La empresa “ABC” paga con cheque una cuenta pendiente (sin documento) por $2.500,00. --1-- Préstamos por Pagar 2.500,00 a: Bancos 2.500,00 V/R Pago a proveedores con CH. AJUSTE Cuentas por Pagar 2.500,00 a: Préstamos por Pagar 2.500,00 V/R Ajuste por error en el asiento 2. Por omisión.- Se presenta cuando el contador no presenta el asiento oportunamente Ej. La empresa realizó una venta de servicios por $150,00 el 4 de enero del 2009 a crédito. La transacción no se registra oportunamente y el 8 de mayo el contador se entera del hecho y la registra. --1-- Cuentas por Cobrar 166,50 2% Retención Fuente 1,50 a: Servicios Prestados 150,00 12% IVA en Ventas 18,00 V/R Venta realizada el 04/01/2009 3. Por usos indebidos.- El personal que maneja el dinero, mercaderías o bienes puede tener abusos de confianza y disponer de estos para fines personales. Ej. Se realiza un arqueo de caja y se presenta un faltante de $25,00 que fueron utilizados por el cajero sin autorización. --1-- Anticipo Sueldo 25,00 a: Caja 25,00 V/R Faltante de Caja

- 2. Contabilidad general 4. Por pérdidas fortuitas.- Cuando la empresa es despojada de recursos monetarios o bienes no asegurados, como por ejemplo en un robo o en un incendio. Ej. En un asalto se pierden $250,00 en efectivo que se debían depositar en el banco. --1-- Pérdida Fortuita 250,00 a: Caja 250,00 V/R Perdida por asalto 5. Diferidos.- Son aquellos que se realizan para dejar en el saldo real a las cuentas de pagos o cobros que se hicieron anticipadamente Ej. Se paga $1600,00 con cheque por concepto de arriendo anticipado, el arriendo mensual es de $400,00. --1-- Arriendos Prepagados 1.600,00 a: Bancos 1.600,00 V/R Pago arriendo anticipado AJUSTE Gasto Arriendo 400,00 a: Arriendos Prepagados 400,00 V/R Ajuste por arriendo del primer mes 6. Acumulados.- Se presentan al momento que la empresa ha dejado de pagar gastos o cobrar ingresos que ya se devengaron. Ej. Los servicios prestados al cliente XYZ ascienden a $500,00, valor por el cual se debe realizar el respectivo ajuste. --1-- Ingresos acum. por Cobrar 750,00 a: Ingreso por Servicios 750,00 V/R Ajuste acumulado 7. Depreciación.- Corresponde al desgaste que sufren los activos fijos por el paso del tiempo, el uso, el avance tecnológico, etc. Ej. La empresa determina que el valor de la depreciación de este periodo el Equipo de Computación es de $1200,00 --1-- Gasto Depreciación Eq. Computación 1.200,00 a: Depre. Acum. Eq. Computación 1.200,00 V/R Ajuste por Depreciación Eq. Computación

- 3. Contabilidad general Existen varios métodos de depreciación los más conocidos son: Método legal o de coeficientes.- Se deprecia de acuerdo a la vida útil y a los porcentajes establecidos por la ley Activo Fijo Años Vida Útil % de Depreciación Edificios 20 5% Vehículos 5 20% Equipos de Computación 3 33% Otro bienes muebles 10 10% Método lineal o línea recta.- Consiste en distribuir el valor de la depreciación en los años de vida útil, se realiza mediante la fórmula Depreciación anual = Costo histórico - Valor residual # de años de vida útil del bien También existen otros métodos que no son muy utilizados por las empresas como: Suma de dígitos (ascendente) Suma de dígitos (descendente) Método de unidades de producción 8. Amortización.- Se aplican a los activos intangibles (propiedades de la empresa que no existen físicamente como marcas, derecho de llave, derecho de autor, etc) y a los cargos diferidos, que son aquellos que ocurren en forma ocasional y generalmente se los realiza en la fase pre-operativa como gastos de constitución, organización, investigación y desarrollo. Ej. Se registra la amortización anual de los Gastos de Constitución que tienen un valor de $3500,00 y se amortizan en 5 años. --1-- Gasto Amort. Gastos de Constitución 700,00 a: Amort. Acum. Gastos de Constitución 700,00 V/R Ajuste por Amortización Gastos Constitución 9. Incobrables.- Es una reserva que realiza la empresa para cubrir posibles cuentas incobrables. Esta reserva puede aumentar de acuerdo a las necesidades de la empresa pero la ley lo establece solamente el 1% Ej. El saldo de cuentas por cobrar el años anteriores es de $15.250,00; de los créditos del presente ejercicio no existe aún posibilidad de incobrabilidad. Provisión anual = 15.250,00 * 1% = 152,50 --1-- Gasto Cuentas Incobrables 534,00 a: Provisión Cuentas Incobrables 534,00 V/R Ajuste por Provisión cuentas incobrables

- 4. Contabilidad general Para dar de baja una cuenta incobrable se debe primeramente ver que cumpla con los requisitos de: Permanecer por lo menos 5 años en los registros, por muerte o insolvencia del deudor y que se haya prescrito toda acción legal de cobro. Si en algún caso las cuentas fueron canceladas y luego se recuperan se deberá reabrir la cuenta del cliente e inmediatamente realizar el cobro de la misma 10. Por consumo de materiales.- Se realizan al final del ejercicio económico para dejar con un valor real los inventarios de suministros, materiales, útiles de oficina o limpieza. Ej. Se desea realizar el ajuste por consumo de útiles de oficina que inició con un saldo de $1200,00 y en el presente inventario presente $200,00. --1-- Inventario de Materiales 1.200,00 a: Bancos 1.200,00 V/R Compra de materiales AJUSTE Gasto Materiales de oficina 1.000,00 a: Inventario de Materiales 1.000,00 V/R Ajuste por consumo de materiales