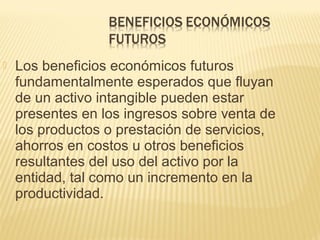

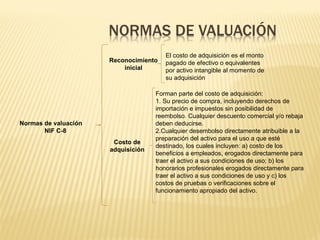

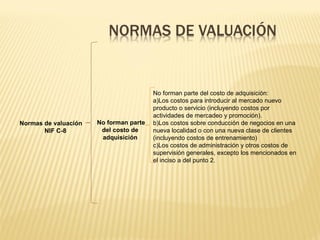

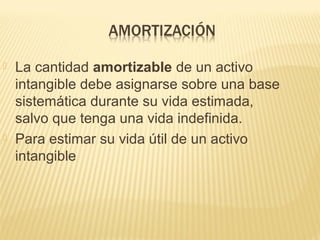

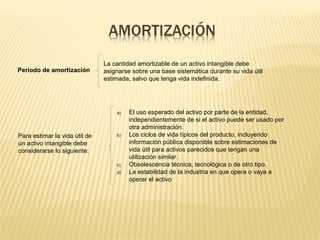

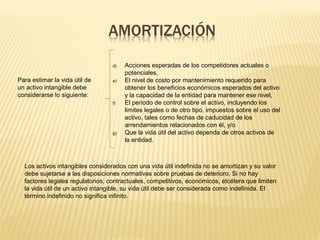

El documento describe los lineamientos de la Norma de Información Financiera C-8 sobre activos intangibles. Indica que los activos intangibles son aquellos no monetarios y sin sustancia física que generarán beneficios económicos futuros para la entidad. Deben ser identificables, controlados por la entidad y generar beneficios más allá del periodo en que fueron adquiridos. La norma establece criterios para el reconocimiento, valuación inicial, amortización y presentación de los activos intangibles en los estados financieros de