Descargado 100 veces

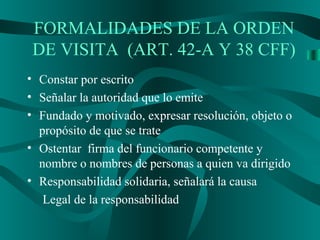

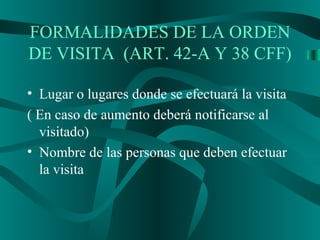

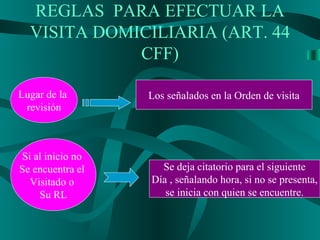

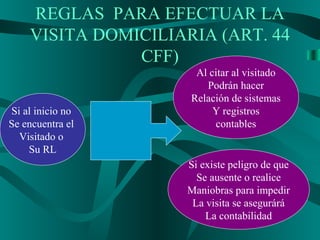

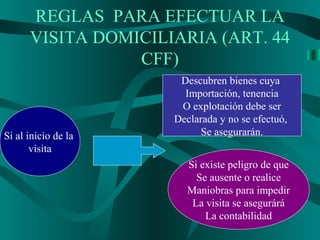

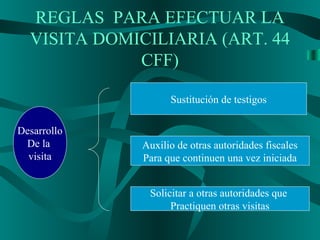

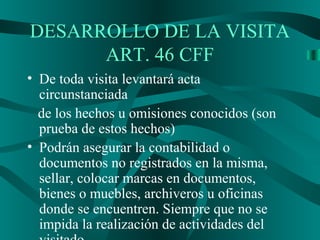

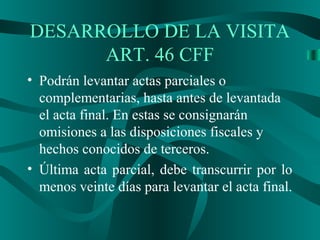

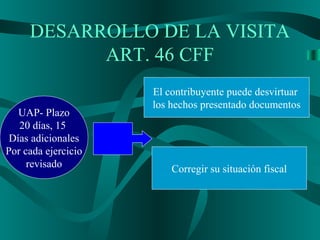

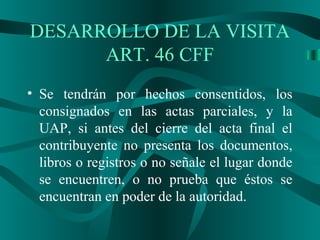

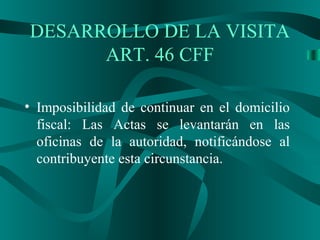

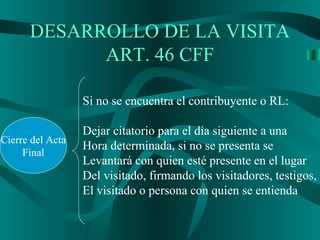

El documento detalla las facultades de comprobación de la autoridad fiscal, incluyendo la rectificación de errores y solicitudes de revisión de contabilidad a través de visitas domiciliarias. Establece las formalidades para llevar a cabo estas visitas, las obligaciones de los visitados y los procedimientos para el aseguramiento de la contabilidad y documentos. Asimismo, se abordan los plazos y condiciones para la conclusión de estas visitas y las consecuencias de no presentar la documentación requerida.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)