Usos y usuarios de la informacion financiera

•Descargar como DOCX, PDF•

1 recomendación•23,041 vistas

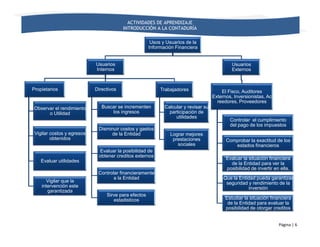

Este documento presenta los usuarios internos y externos de la información financiera de una empresa. Los usuarios internos incluyen a los propietarios, directivos y trabajadores, quienes usan la información para evaluar el rendimiento, controlar costos, calcular utilidades y establecer prestaciones. Los usuarios externos son el fisco, auditores, inversores, acreedores y proveedores, quienes usan la información para controlar impuestos, comprobar exactitud, evaluar situación financiera y establecer posibilidad de invertir o otorgar

Denunciar

Compartir

Denunciar

Compartir

Recomendados

análisis costo volúmen-utilidad

El documento presenta un análisis del concepto de punto de equilibrio. Explica que el punto de equilibrio es el nivel de producción en el que los ingresos son iguales a los costos totales, sin generar utilidades ni pérdidas. También describe los métodos para calcular el punto de equilibrio, como el método de ecuación y el método gráfico, y los supuestos en los que se basa este análisis. Finalmente, presenta un ejemplo de cómo una cadena de restaurantes podría realizar un análisis de costo-vol

184060132 analisis-horizontal-y-vertical

El documento describe los análisis vertical y horizontal de los estados financieros. El análisis vertical mide cada cuenta como un porcentaje del total, mientras que el análisis horizontal compara cuentas entre períodos para identificar variaciones. Juntos, estos análisis permiten evaluar el desempeño financiero de una empresa y tomar decisiones informadas.

Notas a los estados financieros

Las notas a los estados financieros brindan información adicional y explicativa que es necesaria para la correcta interpretación de dichos estados. Deben presentarse de forma ordenada y siguiendo una secuencia lógica, revelando detalles sobre políticas contables, activos, pasivos, capital contable y resultados. Su objetivo es proporcionar transparencia sobre la situación financiera y el desempeño de la empresa.

Bienes normales y bienes inferiores

Este documento describe diferentes tipos de bienes según cómo responde la demanda a cambios en el ingreso o precios. Explica que los bienes normales tienen una demanda positiva con el ingreso, mientras que los bienes inferiores tienen una demanda negativa. También distingue entre bienes de lujo y de primera necesidad, así como entre bienes sustitutos y complementarios según cómo se afectan mutuamente ante cambios de precios.

Clasificacion de cuentas

Este documento presenta la clasificación de cuentas patrimoniales, de resultado y sus definiciones en la contabilidad. Describe 12 cuentas de activo que representan los bienes y derechos de la empresa, 3 cuentas de pasivo que representan las obligaciones, y 5 cuentas de ganancia y 6 de pérdida que miden los resultados de la empresa.

Ingreso Nacional - Macroeconomia

El ingreso nacional es la suma de los ingresos de todos los nacionales de un país durante un año, sin importar dónde se obtengan, e incluye sueldos, beneficios de empresas y retornos de la tierra. Aunque el ingreso nacional puede aumentar o reducirse, lo que realmente importa para el bienestar es cómo se distribuye entre la población, pues unos pocos no deben acaparar todo el ingreso para que haya progreso real.

Conclusiones capital de trabajo

Este documento discute la administración del capital de trabajo y las políticas relacionadas. Explica que existen tres enfoques para la política de financiamiento del capital de trabajo: el enfoque compensatorio, el enfoque conservador y el enfoque moderado. Recomienda adoptar un enfoque moderado que combine las ventajas de los enfoques compensatorio y conservador para lograr una rentabilidad moderada y un riesgo aceptable.

3.3 Clasificación de las Cuentas de Resultados

El documento describe las cuentas de resultados y cómo se usan para determinar la utilidad o pérdida neta al final del ejercicio. Existen cuentas acreedoras que se cargan al final del ejercicio y se abonan durante, y cuentas deudoras que se cargan durante y se abonan al final. La cuenta de Pérdidas y Ganancias registra los saldos de todas las demás cuentas para obtener la utilidad o pérdida final.

Recomendados

análisis costo volúmen-utilidad

El documento presenta un análisis del concepto de punto de equilibrio. Explica que el punto de equilibrio es el nivel de producción en el que los ingresos son iguales a los costos totales, sin generar utilidades ni pérdidas. También describe los métodos para calcular el punto de equilibrio, como el método de ecuación y el método gráfico, y los supuestos en los que se basa este análisis. Finalmente, presenta un ejemplo de cómo una cadena de restaurantes podría realizar un análisis de costo-vol

184060132 analisis-horizontal-y-vertical

El documento describe los análisis vertical y horizontal de los estados financieros. El análisis vertical mide cada cuenta como un porcentaje del total, mientras que el análisis horizontal compara cuentas entre períodos para identificar variaciones. Juntos, estos análisis permiten evaluar el desempeño financiero de una empresa y tomar decisiones informadas.

Notas a los estados financieros

Las notas a los estados financieros brindan información adicional y explicativa que es necesaria para la correcta interpretación de dichos estados. Deben presentarse de forma ordenada y siguiendo una secuencia lógica, revelando detalles sobre políticas contables, activos, pasivos, capital contable y resultados. Su objetivo es proporcionar transparencia sobre la situación financiera y el desempeño de la empresa.

Bienes normales y bienes inferiores

Este documento describe diferentes tipos de bienes según cómo responde la demanda a cambios en el ingreso o precios. Explica que los bienes normales tienen una demanda positiva con el ingreso, mientras que los bienes inferiores tienen una demanda negativa. También distingue entre bienes de lujo y de primera necesidad, así como entre bienes sustitutos y complementarios según cómo se afectan mutuamente ante cambios de precios.

Clasificacion de cuentas

Este documento presenta la clasificación de cuentas patrimoniales, de resultado y sus definiciones en la contabilidad. Describe 12 cuentas de activo que representan los bienes y derechos de la empresa, 3 cuentas de pasivo que representan las obligaciones, y 5 cuentas de ganancia y 6 de pérdida que miden los resultados de la empresa.

Ingreso Nacional - Macroeconomia

El ingreso nacional es la suma de los ingresos de todos los nacionales de un país durante un año, sin importar dónde se obtengan, e incluye sueldos, beneficios de empresas y retornos de la tierra. Aunque el ingreso nacional puede aumentar o reducirse, lo que realmente importa para el bienestar es cómo se distribuye entre la población, pues unos pocos no deben acaparar todo el ingreso para que haya progreso real.

Conclusiones capital de trabajo

Este documento discute la administración del capital de trabajo y las políticas relacionadas. Explica que existen tres enfoques para la política de financiamiento del capital de trabajo: el enfoque compensatorio, el enfoque conservador y el enfoque moderado. Recomienda adoptar un enfoque moderado que combine las ventajas de los enfoques compensatorio y conservador para lograr una rentabilidad moderada y un riesgo aceptable.

3.3 Clasificación de las Cuentas de Resultados

El documento describe las cuentas de resultados y cómo se usan para determinar la utilidad o pérdida neta al final del ejercicio. Existen cuentas acreedoras que se cargan al final del ejercicio y se abonan durante, y cuentas deudoras que se cargan durante y se abonan al final. La cuenta de Pérdidas y Ganancias registra los saldos de todas las demás cuentas para obtener la utilidad o pérdida final.

Acciones

El documento resume las acciones como inversiones en capital social que otorgan derechos políticos y económicos a su poseedor. Explica que las acciones se pueden clasificar por su tamaño, forma de representación, y derechos conferidos. Además, destaca factores como la oferta y demanda, el crecimiento de la compañía, y la economía que afectan el precio de las acciones.

Balance general

El balance general y estado de resultados de 2020 de la compañía muestran una reducción en las ventas e ingresos debido a las restricciones por la pandemia, lo que llevó a pérdidas netas. Los indicadores financieros como la rentabilidad sobre activos y patrimonio también fueron negativos, mostrando un menor rendimiento que en años anteriores. Se recomienda mejorar la gestión de cobros y pagos para garantizar la liquidez de la compañía.

Semejanzas y diferencias empresa comercial e industrial

Ambas empresas comerciales e industriales son entes económicos que utilizan recursos humanos, financieros y materiales para operar, tienen una razón social y RUC, y buscan obtener utilidades. Sin embargo, las empresas industriales se enfocan en transformar materia prima en productos terminados utilizando obreros, mientras que las comerciales se dedican a la venta de productos ya elaborados usando ejecutivos de ventas.

Tema 2.1 concepto y elementos del estado de situación financiera

El documento explica la estructura y componentes principales del Estado de Situación Financiera. El Estado de Situación Financiera muestra la situación financiera de un negocio en una fecha específica y contiene las cuentas de activo, pasivo y capital. El activo es igual a la suma del pasivo y el capital. El documento describe los elementos del encabezado, el cuerpo con las cuentas de activo, pasivo y capital, y el pie de página que muestra que los totales de activo y pasivo más capital son iguales.

Estado de resultados proyectado

El documento presenta un ejemplo práctico de un estado de resultados proyectado para una empresa manufacturera durante los meses de enero a abril. Incluye las proyecciones de ventas e ingresos, costos de producción, gastos, depreciación, intereses y cálculo de la utilidad neta proyectada para cada mes.

COSTOS EJERCICIOS

Este documento presenta un capítulo sobre contabilidad de costos de una universidad ecuatoriana. Explica conceptos básicos como costo, contabilidad de costos, elementos del costo de producción, diferencia entre costos y gastos. Incluye problemas y sus soluciones sobre estados de costo de productos vendidos para diferentes compañías.

Mapa conceptual estado de resultado

El documento trata sobre un tema de contabilidad en la República Bolivariana de Venezuela. Fue realizado por el TSU. Gionmar Marin para el Ministerio del Poder Popular para la Educación Universitaria.

Presentacion tasas de interes

El documento explica conceptos relacionados con tasas de interés, incluyendo tasas efectivas anuales, nominales y de crecimiento poblacional. Presenta fórmulas para calcular estas tasas y realiza ejemplos numéricos como calcular la tasa de interés necesaria para que $1,000 se conviertan en $5,000 en 20 años (8.38%) o la tasa de crecimiento poblacional si se duplica cada 10 años (7.18%).

Estados financieros

Este documento presenta un trabajo de investigación sobre los estados financieros. El objetivo principal es identificar y explicar aspectos generales y particulares de los estados financieros. El trabajo consta de una introducción y dos capítulos. El capítulo 1 define los estados financieros, sus objetivos, cualidades, elementos, usuarios e importancia. El capítulo 2 describe la clasificación de los estados financieros básicos como el balance general, estado de ganancias y pérdidas, estado de cambios en el patrimonio neto y estado de flujos de efectivo. El

Control interno para las operaciones de cuentas por cobrar

El documento describe los conceptos de cuentas por cobrar y control interno, así como sus objetivos y elementos. Resume las diferentes clasificaciones y enfoques de las cuentas por cobrar, los componentes y principios del control interno, y las medidas para controlar las cuentas por cobrar.

Cuentas contables

Este documento proporciona una introducción a los conceptos básicos de contabilidad, incluidas las cuentas contables, su clasificación, movimientos y plan de cuentas. Explica el concepto de partida doble y cómo se registran los cargos y abonos en las cuentas. También presenta la ecuación contable básica que equilibra los activos, pasivos y patrimonio.

Objetivos de las finanzas

El documento describe los objetivos de las finanzas de una empresa, incluyendo maximizar las ganancias a través de una producción eficiente, llevar registros contables precisos y generar estados financieros, y realizar pagos de manera oportuna. También cubre conceptos clave como costo y ingreso marginal para maximizar ganancias.

Catálogo de cuentas

Este documento presenta el catálogo de cuentas de la distribuidora de balatas y frenos "Maya". Contiene más de 200 cuentas clasificadas en activo, pasivo y capital contable, con subcuentas para especificar los detalles de cada rubro como caja, bancos, clientes, inventario, proveedores, gastos, ingresos, entre otros.

Anualidades vencidas anualidades anticipadas.

Este documento presenta un resumen de tres oraciones o menos sobre el tema de anualidades vencidas simples. El documento trata sobre conceptos matemáticos financieros como anualidades, intereses compuestos, flujos de efectivo y fórmulas para calcular el monto y valor presente de anualidades. Contiene ejemplos numéricos para ilustrar los cálculos y aplicaciones prácticas de estos conceptos.

Empresa De Zapatos

Este documento presenta un caso práctico sobre el cálculo de costos de producción de una fábrica de calzados. Describe la empresa, sus operaciones, materiales y mano de obra utilizados para tres órdenes de producción. Luego explica cómo distribuir los costos indirectos a cada orden y calcular el costo total y unitario de cada producto.

Diversificación del riesgo de portafolios

1) La diversificación del riesgo de portafolios es un principio básico de las inversiones que permite disminuir el riesgo total al incluir una variedad de activos. 2) Tradicionalmente, la diversificación se realizaba de forma intuitiva pero no sistemática; más recientemente se desarrollaron métodos para diversificar de manera analítica. 3) La diversificación ayuda a reducir el riesgo al compensar las fluctuaciones de precios de algunos activos con los de otros, especialmente cuando sus comportamientos no están fuertemente correlacionados.

Catalogo y manual_comercial_niif

Este documento presenta el catálogo de cuentas de "Almacenes de Occidente, S.A. de C.V.". Incluye cuentas de activo, pasivo, patrimonio y resultados. El activo se divide en corriente y no corriente, e incluye cuentas como efectivo, inventarios, propiedad planta y equipo, y activos intangibles. El pasivo se divide también en corriente y no corriente, e incluye cuentas como préstamos bancarios, proveedores, impuestos por pagar. El patrimonio inclu

Indicadores Financieros

Este documento describe diferentes tipos de indicadores financieros que pueden usarse para analizar el estado financiero de una empresa. Explica indicadores de liquidez, endeudamiento, actividad y rendimiento. Algunos indicadores de liquidez mencionados son la razón corriente, capital neto de trabajo y prueba ácida. También describe varios indicadores de actividad como la rotación de cartera, rotación de inventarios e indicadores de rendimiento como margen bruto de utilidad y rendimiento del patrimonio.

Acciones preferentes

Este documento describe las acciones preferentes, que son un tipo de instrumento de renta variable que pagan un dividendo definido, ya sea un porcentaje fijo o vinculado a una tasa de interés. Las acciones preferentes tienen prioridad sobre las acciones comunes en el pago de dividendos y en caso de liquidación de la empresa. El documento explica varios tipos de acciones preferentes y proporciona un ejemplo numérico para ilustrar cómo calcular el precio justo de mercado de este tipo de acciones.

Isocuantas e isocostos

Este documento describe conceptos clave relacionados con la función de producción a largo plazo, incluyendo isocuantas, tasa marginal de sustitución técnica, curvas de isocosto, y la combinación óptima de insumos que minimiza los costos. También explica cómo los cambios en los precios de los insumos afectan la sustitución entre ellos, y cómo las isocuantas revelan los rendimientos a escala de una empresa.

Usuarios de la contabilidad

Este documento describe los diferentes tipos de usuarios de la información contable, divididos en usuarios externos e internos. Entre los usuarios externos se encuentran los acreedores, accionistas y autoridades gubernamentales, mientras que los usuarios internos son los administradores de una empresa como directores y gerentes. Explica brevemente los tipos de información necesaria para cada grupo de usuarios.

contabilidad Usuario de informacion contable

Este documento describe los grupos de usuarios de la información contable y para qué les sirve dicha información. Los usuarios pueden ser externos o internos a la empresa. Los usuarios externos incluyen accionistas, prestamistas, empleados y el público en general, mientras que los usuarios internos son los directores y mandos intermedios. La información contable les sirve a ambos grupos para tomar decisiones financieras y de negocios.

Más contenido relacionado

La actualidad más candente

Acciones

El documento resume las acciones como inversiones en capital social que otorgan derechos políticos y económicos a su poseedor. Explica que las acciones se pueden clasificar por su tamaño, forma de representación, y derechos conferidos. Además, destaca factores como la oferta y demanda, el crecimiento de la compañía, y la economía que afectan el precio de las acciones.

Balance general

El balance general y estado de resultados de 2020 de la compañía muestran una reducción en las ventas e ingresos debido a las restricciones por la pandemia, lo que llevó a pérdidas netas. Los indicadores financieros como la rentabilidad sobre activos y patrimonio también fueron negativos, mostrando un menor rendimiento que en años anteriores. Se recomienda mejorar la gestión de cobros y pagos para garantizar la liquidez de la compañía.

Semejanzas y diferencias empresa comercial e industrial

Ambas empresas comerciales e industriales son entes económicos que utilizan recursos humanos, financieros y materiales para operar, tienen una razón social y RUC, y buscan obtener utilidades. Sin embargo, las empresas industriales se enfocan en transformar materia prima en productos terminados utilizando obreros, mientras que las comerciales se dedican a la venta de productos ya elaborados usando ejecutivos de ventas.

Tema 2.1 concepto y elementos del estado de situación financiera

El documento explica la estructura y componentes principales del Estado de Situación Financiera. El Estado de Situación Financiera muestra la situación financiera de un negocio en una fecha específica y contiene las cuentas de activo, pasivo y capital. El activo es igual a la suma del pasivo y el capital. El documento describe los elementos del encabezado, el cuerpo con las cuentas de activo, pasivo y capital, y el pie de página que muestra que los totales de activo y pasivo más capital son iguales.

Estado de resultados proyectado

El documento presenta un ejemplo práctico de un estado de resultados proyectado para una empresa manufacturera durante los meses de enero a abril. Incluye las proyecciones de ventas e ingresos, costos de producción, gastos, depreciación, intereses y cálculo de la utilidad neta proyectada para cada mes.

COSTOS EJERCICIOS

Este documento presenta un capítulo sobre contabilidad de costos de una universidad ecuatoriana. Explica conceptos básicos como costo, contabilidad de costos, elementos del costo de producción, diferencia entre costos y gastos. Incluye problemas y sus soluciones sobre estados de costo de productos vendidos para diferentes compañías.

Mapa conceptual estado de resultado

El documento trata sobre un tema de contabilidad en la República Bolivariana de Venezuela. Fue realizado por el TSU. Gionmar Marin para el Ministerio del Poder Popular para la Educación Universitaria.

Presentacion tasas de interes

El documento explica conceptos relacionados con tasas de interés, incluyendo tasas efectivas anuales, nominales y de crecimiento poblacional. Presenta fórmulas para calcular estas tasas y realiza ejemplos numéricos como calcular la tasa de interés necesaria para que $1,000 se conviertan en $5,000 en 20 años (8.38%) o la tasa de crecimiento poblacional si se duplica cada 10 años (7.18%).

Estados financieros

Este documento presenta un trabajo de investigación sobre los estados financieros. El objetivo principal es identificar y explicar aspectos generales y particulares de los estados financieros. El trabajo consta de una introducción y dos capítulos. El capítulo 1 define los estados financieros, sus objetivos, cualidades, elementos, usuarios e importancia. El capítulo 2 describe la clasificación de los estados financieros básicos como el balance general, estado de ganancias y pérdidas, estado de cambios en el patrimonio neto y estado de flujos de efectivo. El

Control interno para las operaciones de cuentas por cobrar

El documento describe los conceptos de cuentas por cobrar y control interno, así como sus objetivos y elementos. Resume las diferentes clasificaciones y enfoques de las cuentas por cobrar, los componentes y principios del control interno, y las medidas para controlar las cuentas por cobrar.

Cuentas contables

Este documento proporciona una introducción a los conceptos básicos de contabilidad, incluidas las cuentas contables, su clasificación, movimientos y plan de cuentas. Explica el concepto de partida doble y cómo se registran los cargos y abonos en las cuentas. También presenta la ecuación contable básica que equilibra los activos, pasivos y patrimonio.

Objetivos de las finanzas

El documento describe los objetivos de las finanzas de una empresa, incluyendo maximizar las ganancias a través de una producción eficiente, llevar registros contables precisos y generar estados financieros, y realizar pagos de manera oportuna. También cubre conceptos clave como costo y ingreso marginal para maximizar ganancias.

Catálogo de cuentas

Este documento presenta el catálogo de cuentas de la distribuidora de balatas y frenos "Maya". Contiene más de 200 cuentas clasificadas en activo, pasivo y capital contable, con subcuentas para especificar los detalles de cada rubro como caja, bancos, clientes, inventario, proveedores, gastos, ingresos, entre otros.

Anualidades vencidas anualidades anticipadas.

Este documento presenta un resumen de tres oraciones o menos sobre el tema de anualidades vencidas simples. El documento trata sobre conceptos matemáticos financieros como anualidades, intereses compuestos, flujos de efectivo y fórmulas para calcular el monto y valor presente de anualidades. Contiene ejemplos numéricos para ilustrar los cálculos y aplicaciones prácticas de estos conceptos.

Empresa De Zapatos

Este documento presenta un caso práctico sobre el cálculo de costos de producción de una fábrica de calzados. Describe la empresa, sus operaciones, materiales y mano de obra utilizados para tres órdenes de producción. Luego explica cómo distribuir los costos indirectos a cada orden y calcular el costo total y unitario de cada producto.

Diversificación del riesgo de portafolios

1) La diversificación del riesgo de portafolios es un principio básico de las inversiones que permite disminuir el riesgo total al incluir una variedad de activos. 2) Tradicionalmente, la diversificación se realizaba de forma intuitiva pero no sistemática; más recientemente se desarrollaron métodos para diversificar de manera analítica. 3) La diversificación ayuda a reducir el riesgo al compensar las fluctuaciones de precios de algunos activos con los de otros, especialmente cuando sus comportamientos no están fuertemente correlacionados.

Catalogo y manual_comercial_niif

Este documento presenta el catálogo de cuentas de "Almacenes de Occidente, S.A. de C.V.". Incluye cuentas de activo, pasivo, patrimonio y resultados. El activo se divide en corriente y no corriente, e incluye cuentas como efectivo, inventarios, propiedad planta y equipo, y activos intangibles. El pasivo se divide también en corriente y no corriente, e incluye cuentas como préstamos bancarios, proveedores, impuestos por pagar. El patrimonio inclu

Indicadores Financieros

Este documento describe diferentes tipos de indicadores financieros que pueden usarse para analizar el estado financiero de una empresa. Explica indicadores de liquidez, endeudamiento, actividad y rendimiento. Algunos indicadores de liquidez mencionados son la razón corriente, capital neto de trabajo y prueba ácida. También describe varios indicadores de actividad como la rotación de cartera, rotación de inventarios e indicadores de rendimiento como margen bruto de utilidad y rendimiento del patrimonio.

Acciones preferentes

Este documento describe las acciones preferentes, que son un tipo de instrumento de renta variable que pagan un dividendo definido, ya sea un porcentaje fijo o vinculado a una tasa de interés. Las acciones preferentes tienen prioridad sobre las acciones comunes en el pago de dividendos y en caso de liquidación de la empresa. El documento explica varios tipos de acciones preferentes y proporciona un ejemplo numérico para ilustrar cómo calcular el precio justo de mercado de este tipo de acciones.

Isocuantas e isocostos

Este documento describe conceptos clave relacionados con la función de producción a largo plazo, incluyendo isocuantas, tasa marginal de sustitución técnica, curvas de isocosto, y la combinación óptima de insumos que minimiza los costos. También explica cómo los cambios en los precios de los insumos afectan la sustitución entre ellos, y cómo las isocuantas revelan los rendimientos a escala de una empresa.

La actualidad más candente (20)

Semejanzas y diferencias empresa comercial e industrial

Semejanzas y diferencias empresa comercial e industrial

Tema 2.1 concepto y elementos del estado de situación financiera

Tema 2.1 concepto y elementos del estado de situación financiera

Control interno para las operaciones de cuentas por cobrar

Control interno para las operaciones de cuentas por cobrar

Destacado

Usuarios de la contabilidad

Este documento describe los diferentes tipos de usuarios de la información contable, divididos en usuarios externos e internos. Entre los usuarios externos se encuentran los acreedores, accionistas y autoridades gubernamentales, mientras que los usuarios internos son los administradores de una empresa como directores y gerentes. Explica brevemente los tipos de información necesaria para cada grupo de usuarios.

contabilidad Usuario de informacion contable

Este documento describe los grupos de usuarios de la información contable y para qué les sirve dicha información. Los usuarios pueden ser externos o internos a la empresa. Los usuarios externos incluyen accionistas, prestamistas, empleados y el público en general, mientras que los usuarios internos son los directores y mandos intermedios. La información contable les sirve a ambos grupos para tomar decisiones financieras y de negocios.

Usuarios de los Estados Financieros y sus Propósitos.

Este documento describe los usuarios de los estados financieros y la información financiera. Explica que los estados financieros proporcionan información a accionistas, acreedores, empleados y otros para tomar decisiones financieras. También identifica a los agentes económicos y sociales que usan la información financiera, como propietarios, trabajadores, directivos, clientes y el estado. El objetivo de la contabilidad financiera es proporcionar información sobre los resultados operativos y la situación económica de una organización a personas e instituciones

Clasificación de la Contabilidad

La contabilidad se puede clasificar de diferentes maneras, incluyendo si es privada o pública, el tipo de actividad de la empresa (comercial, industrial, de servicios, extractiva), y el tipo de información que procesa (financiera, administrativa, de costos, fiscal). Otra clasificación se basa en si la empresa es privada o pública.

Usuario de la informacion contable

El documento habla sobre el sistema de información contable que mide las actividades de una empresa, procesa datos y comunica resultados. Explica que la contabilidad es el lenguaje de los negocios y que usuarios internos y externos usan la información contable para tomar decisiones sobre la empresa. También describe los tipos de organizaciones empresariales, la ecuación contable y los principales estados financieros.

Como se clasifica la contabilidad

El documento clasifica la contabilidad en cuatro categorías principales: contabilidad privada vs pública, dependiendo del origen de los recursos; comercial vs industrial vs de explotación, dependiendo del tipo de actividad; y financiera vs administrativa vs de costos vs fiscal, dependiendo del tipo de información que maneja. Explica brevemente cada una de estas clasificaciones y sus objetivos.

Funciones de la contabilidad

Este documento describe los objetivos y funciones de la contabilidad. Los objetivos incluyen la dirección, comercialización, producción y finanzas. Las funciones principales son registrar todas las transacciones, informar sobre la situación financiera, tomar decisiones basadas en la información contable, prever las probabilidades futuras del negocio y comprobar los actos jurídicos de la empresa.

Usuarios de la contabilidad..

La contabilidad tiene varios usuarios internos y externos. Se clasifica en contabilidad comercial, bancaria, agrícola, de seguros, de costos y gubernamental. Se relaciona con disciplinas como mercado, informática, tributaria, administración, economía y finanzas. Su base legal incluye el Consejo de Vigilancia de la Profesión de la Contaduría Pública y Auditoría, el Código de Comercio y la Ley Reguladora del Ejercicio de la Contaduría Pública y Auditoría y el C

Marco legal de la contabilidad

presentacion acerca de las leyes que rigen la contaduria y las instituciones que supervisan la misma.

Marco legal contabilidad

El documento presenta un resumen esquemático conceptual sobre la legislación y normatividad contable en Colombia. Describe decretos y leyes que han reglamentado y modificado la profesión del contador público. También presenta los órganos de vigilancia de la profesión como la Junta Central de Contadores y el Consejo Técnico de la Contaduría Pública. Por último, resume aspectos clave de normas como los principios de contabilidad generalmente aceptados y el decreto que establece el marco conceptual de la contabilidad en Colombia.

Concepto y objetivos de la contabilidad

La contabilidad es una ciencia y técnica que provee información útil para la toma de decisiones económicas de una empresa al permitir conocer su situación financiera y resultados. Sus objetivos son obtener información ordenada sobre el movimiento económico y financiero de la empresa, registrar claramente todas sus operaciones de ingresos y egresos, y proporcionar su situación financiera en cualquier momento. Existen tres tipos de contabilidad: industrial, comercial y de servicios.

Contabilidad gerencial

El documento habla sobre la contabilidad gerencial. Define la contabilidad gerencial como una herramienta para proveer información a los gerentes que les ayude en la toma de decisiones. Explica que la contabilidad gerencial se enfoca en el futuro y en agregar valor a la organización a través del uso eficaz de los recursos, a diferencia de la contabilidad financiera que se enfoca en el pasado. También menciona algunos escándalos financieros recientes y la necesidad de establecer controles de calidad para las firmas de auditoría.

Aspectos Administrativos[1]

El documento describe los aspectos clave de la administración y organización de una empresa moderna. Explica que una empresa moderna debe ser flexible, basada en datos, fomentar el trabajo en equipo y estar orientada a resultados. También describe los componentes clave de la planificación empresarial como la visión, misión, objetivos, estrategias y presupuesto. Finalmente, explica los diferentes tipos de estructuras organizativas como la departamentalización funcional, por productos, clientes u otros criterios.

Contabilidad unidad 1

El documento resume los diferentes tipos de contabilidad como contabilidad financiera, fiscal, administrativa y de costos. Explica los principales estados financieros como el balance general, estado de resultados, estado de variaciones en el capital contable y estado de flujo de efectivo. También describe los objetivos de los estados financieros y los usuarios de la información financiera. Finalmente, enfatiza la importancia del compromiso social de la contabilidad.

Programa de Analisis de los Estados Financieros nuevo

Este documento presenta la asignatura "Análisis de los Estados Financieros" que analiza e interpreta la información financiera de las organizaciones. El curso busca que los estudiantes puedan diagnosticar la situación financiera de una empresa y proponer soluciones a través del uso de herramientas de análisis como razones financieras y métodos horizontales y verticales. El contenido incluye el marco conceptual de los estados financieros, su análisis e interpretación, y métodos para evaluar específicamente el capital de trabajo y flujo de efect

Los estados financieros amigable

Los estados financieros se preparan para presentar un informe periódico sobre la situación financiera de un negocio. Los estados financieros básicos son el balance general, que muestra la situación financiera en un momento dado, y el estado de resultados, que muestra los ingresos y gastos durante un período. Los estados financieros se presentan en diferentes formatos y sirven para la toma de decisiones de la administración, propietarios, acreedores y el estado.

NORMAS DE INFORMACION FINANCIERA

Este documento define la contabilidad financiera y describe los diferentes tipos de contabilidad, incluyendo la contabilidad financiera, fiscal, de gestión, de costos, administrativa, por actividades, de servicios y pública. También explica las Normas de Información Financiera (NIF), que regulan la elaboración y presentación de la información contenida en los estados financieros de las entidades.

Organismos emisores de las NIIF

Este documento presenta las siglas y acrónimos más comunes utilizados en contabilidad e información financiera. Algunas de las siglas mencionadas son APB, FTB, IAS, NIC, SIC, IFRIC y CINIIF, las cuales se refieren a organismos reguladores y emisores de normas contables a nivel internacional.

10 contabilidad financiera

Este documento presenta una introducción a la contabilidad financiera. Explica que la contabilidad es una técnica de registro sistemático de hechos económicos que proporciona información óptima. Los objetivos de la contabilidad son proporcionar información y control. Los usuarios de la información contable incluyen administradores, ejecutivos, inversionistas y organismos fiscalizadores. Los tres estados financieros básicos son el balance general, estado de resultados y estado de flujo de efectivo.

Contexto legal

El documento habla sobre el contexto legal de las decisiones de empleo en México. Explica los tipos de contratos laborales individuales y colectivos, el Seguro Social mexicano (IMSS) y sus ramos, y las prestaciones que ofrece el IMSS como prestaciones en dinero, en especie y sociales. Entre otras cosas, cubre temas como los tipos de contratos individuales, la revisión y terminación de contratos colectivos, y los derechohabientes y aportaciones de los diferentes ramos del Seguro Social.

Destacado (20)

Usuarios de los Estados Financieros y sus Propósitos.

Usuarios de los Estados Financieros y sus Propósitos.

Programa de Analisis de los Estados Financieros nuevo

Programa de Analisis de los Estados Financieros nuevo

Similar a Usos y usuarios de la informacion financiera

Otero hidalgomªdoloresayfaud tareacolaborativa1

El documento proporciona información sobre el trabajo de un auditor, incluyendo recopilar información de la empresa auditada, examinar cuentas y estados financieros, y elaborar un informe con conclusiones. También discute la necesidad de auditorías, los tipos de auditoría según el objetivo y la vinculación del auditor, y ventajas e inconvenientes de auditorías para pymes.

La contabilidad andy perez 3ero c. diocesano

La contabilidad cumple una función importante al registrar de manera precisa y breve las operaciones de los negocios. Sin estos registros, la administración de una empresa se complicaría y sería más difícil tomar decisiones e informar resultados. La contabilidad ofrece información a los dueños de una empresa y a otros usuarios interesados sobre sus operaciones y situación financiera basada en los registros contables.

Planeacion financiera

El documento describe los conceptos clave de la planeación financiera, incluyendo pronosticar tendencias económicas, expresar objetivos financieros y seleccionar fuentes de fondos. También discute factores internos y externos que deben considerarse, y explica la importancia de la solvencia, productividad, presupuestos y control financiero. Por último, presenta un modelo del departamento de finanzas de una empresa.

Mapa conceptual dianaobando_analisis

Los estados financieros proporcionan información cuantitativa para la toma de decisiones de una organización. miden la actividad financiera de una empresa y evalúan su posición financiera. Su objetivo es estandarizar la información económica-financiera de la empresa a través de los principios de contabilidad.

Introduccion a la contabilidad de costos

Este documento introduce el tema de la contabilidad de costos. Explica que la contabilidad es un sistema de información cuantitativa que satisface las necesidades de usuarios internos y externos para la toma de decisiones. Define la contabilidad de costos como un sistema para predeterminar, registrar, acumular, distribuir, controlar, analizar e interpretar los costos de producción, distribución, administración y financiamiento de una organización. Finalmente, identifica a los accionistas, administración, empleados y autoridades gubernamentales como usuarios

Auditoria operativa unidad__i_(1)

La auditoría operativa evalúa la efectividad, eficiencia y economía de las operaciones, procesos y actividades de una entidad para identificar áreas de mejora. Tiene como objetivo determinar el grado de cumplimiento de los objetivos y metas de una organización y si se administran los recursos de manera adecuada. A diferencia de la auditoría financiera, la operativa tiene un alcance más amplio, se enfoca en el presente y futuro, y sus hallazgos se presentan en un informe con recomendaciones de mejora.

Descripcion indicadores

El documento presenta la información de indicadores financieros de entidades supervisadas que es disponible al público a través del sitio web de la Superintendencia General de Entidades Financieras de Costa Rica. Incluye indicadores individuales por entidad con periodicidad mensual y promedios del sector con periodicidad bimestral. Los indicadores miden aspectos como la composición y eficiencia de los activos y pasivos, la calidad de la cartera de créditos, y la rentabilidad y cobertura operacional de las entidades.

Mapa conceptual economia empresarial 1

Este documento clasifica las empresas según su origen del capital (públicas o privadas), su actividad (industriales, comerciales o de servicios) y su magnitud (pequeña, mediana o grande). También describe las áreas funcionales de una empresa y sus objetivos principales, que incluyen guiar las acciones de la empresa, proporcionar una base para la evaluación y el control, y motivar a los empleados.

Auditoría

La auditoría de gestión evalúa la eficiencia, efectividad, economía y ética con la que se manejan los recursos de una entidad, programa o actividad. Tiene como objetivo mejorar la responsabilidad ante el público y facilitar la toma de decisiones. A diferencia de la auditoría financiera, la auditoría de gestión no solo se enfoca en las operaciones financieras sino que puede abarcar todas las operaciones de una entidad y evaluar el cumplimiento de objetivos, el impacto ambiental y la proyección hacia el futuro.

Auditoría diego torres

Las cuatro grandes firmas de auditoría - Deloitte, PwC, EY y KPMG - forman un oligopolio en el sector de la auditoría. Si bien su dominio genera competencia que puede beneficiar a los clientes, también les permite fijar precios de manera coordinada y dificulta la entrada de nuevos competidores en el mercado. La rotación periódica de los auditores es importante para garantizar su independencia e imparcialidad respecto a las empresas auditadas.

Cómo convetir el área financiera en estratégica

El documento discute cómo los directores financieros pasan la mayor parte de su tiempo en procesos operativos en lugar de tomar decisiones estratégicas. Sugieren que las compañías racionalicen sus procesos financieros a través de servicios compartidos o tercerización para liberar recursos y permitir un enfoque más estratégico. También recomiendan implementar un sistema ERP integrado para mejorar la planificación, el rendimiento y los controles.

Coninter tema 5.4 complementaria

Este documento describe las responsabilidades del auditor interno y externo en relación con el control interno de una organización. El auditor interno es responsable de evaluar el diseño, ejecución y efectividad del control interno establecido por la administración. El auditor externo es responsable de expresar una opinión sobre si los estados financieros presentan razonablemente la situación financiera de la empresa de acuerdo con las normas contables, y para ello debe evaluar el control interno como parte de su trabajo.

1 contabilidad general

Este documento clasifica las empresas por su actividad y constitución legal, y describe las tres ramas principales de la contabilidad. También explica el objetivo de la contabilidad, que es proporcionar información financiera a propietarios, accionistas, bancos y gerentes. Finalmente, resume los principales estados financieros como el balance general y el estado de resultados.

Presupuesto mandala - edos

Este documento presenta información sobre los estados financieros. Explica que los estados financieros se dividen en dos grupos: aquellos que muestran operaciones reales y hechos posteriores a la fecha de corte, y aquellos que pretenden mostrar resultados y situación financiera basados en proyectos futuros o proyecciones. Además, define los estados financieros como informes que resumen los recursos financieros, obligaciones, rentabilidad y transacciones de una empresa para dar a conocer su situación financiera y económica en un período

120612 partners presentación

Este documento presenta los servicios de financiación de una empresa de consultoría. La empresa ofrece acceso a financiación pública y privada para proyectos empresariales a través de subvenciones, créditos, deducciones fiscales, y búsqueda de inversores. La empresa ha estado operando durante 19 años y cuenta con oficinas en varias ciudades de España.

Rico arcos patricia_ayf_aud_tarea_colaborativa_1

Este documento trata sobre los principios de la auditoría. Explica las fases del trabajo del auditor, incluyendo la planificación, ejecución, emisión de informes y seguimiento. También discute temas como la ética, independencia, competencia y objetividad que deben guiar a los auditores. Por último, analiza aspectos como las diferencias entre auditorías internas y externas, el oligopolio de las "Big Four" y la necesidad de rotación de los auditores.

Contabilidad

Este documento presenta 3 principios de la contabilidad: consistencia, negocio en marcha y entidad contable. También describe las relaciones entre la contabilidad y otras ciencias como las finanzas, la administración, la estadística, la informática y el derecho. Finalmente, compara las funciones de la contabilidad y la teneduría de libros, resaltando que ambas se encargan de registrar la información financiera de una empresa.

Jesus13ejer[1]

Este documento presenta una introducción a la auditoría informática. Explica que la auditoría informática evalúa si un sistema de información protege los activos de una empresa, mantiene la integridad de los datos, cumple con los objetivos de la organización y utiliza los recursos de manera eficiente. También describe los tipos de auditoría, los campos de aplicación de la informática, los modelos de control como COBIT y los principios que aplican los auditores informáticos.

1. La auditoría como actividad profesional, características e implicaciones é...

Este documento introduce el concepto de auditoría y describe sus diferentes tipos. Explica que la auditoría es el examen crítico de los libros y registros de una entidad realizado por un contador público independiente con el fin de opinar sobre la información financiera. Luego describe las clasificaciones de la auditoría, incluyendo fiscal, de estados financieros, interna, operacional, administrativa, integral y gubernamental. Finalmente, discute la responsabilidad del auditor.

Arrabal madueno rosalia_ayf_aud_tarea_colaborativa_1

El documento habla sobre la labor de un auditor y diferentes tipos de auditoría. Explica que el trabajo de un auditor consiste en revisar la contabilidad de una empresa para emitir un informe que evalúe si las cuentas reflejan fielmente la situación financiera. También discute las diferencias entre auditoría interna y externa, el oligopolio de las "Big Four" en la industria de la auditoría, y debates sobre la rotación de auditores y si las PYME deben ser obligadas a realizar auditorías.

Similar a Usos y usuarios de la informacion financiera (20)

1. La auditoría como actividad profesional, características e implicaciones é...

1. La auditoría como actividad profesional, características e implicaciones é...

Arrabal madueno rosalia_ayf_aud_tarea_colaborativa_1

Arrabal madueno rosalia_ayf_aud_tarea_colaborativa_1

Más de Colegio Particular "Arturo Vélez Martínez"

LISTA DE ÚTILES NIVEL PREESCOLAR

Este documento proporciona listas de útiles escolares requeridos para estudiantes de primero, segundo y tercer grado en el Colegio "Arturo Vélez Martínez" para el ciclo escolar 2014-2015. La lista para primer y segundo grado incluye materiales como cuadernos, hojas, crayolas, plastilina, tijeras y rompecabezas. La lista para tercer grado incluye cuadernos, cuentos, lápices, hojas, pinturas, pinceles y una carpeta naranja forrada. Tod

LISTA DE ÚTILES NIVEL SECUNDARIA

Este documento contiene las listas de útiles escolares para los grados de primero, segundo y tercero de la Escuela Secundaria Particular No. 0032 para el ciclo escolar 2014-2015. Cada lista detalla los cuadernos, lapiceros, diccionarios y otros materiales necesarios para cada grado, así como las instrucciones de forrar los cuadernos con colores específicos.

LISTA DE ÚTILES NIVEL PRIMARIA

Estos documentos proporcionan listas de útiles escolares recomendados para cada grado de primaria (de 1o a 6o grado) en la Escuela Primaria Particular "Arturo Vélez Martínez" para el ciclo escolar 2014-2015, incluyendo cuadernos, lápices, colores y otros materiales necesarios para cada asignatura.

Empezar bien el día Primaria

Compartimos con ustedes un material que al navegar por la red encontramos, pueden visitar el sitio: http://zona141camargotam.wordpress.com/ pueden encontrar material de gran valor.

Convocatoria

El documento convoca a los estudiantes de una escuela primaria en México a participar en las elecciones para el Consejo Promotor de Valores y Derechos Humanos. Establece las fechas para el registro de planillas estudiantiles, los requisitos para participar, la constitución y representación de las planillas, el periodo de campaña, las responsabilidades de las mesas directivas y observadores, y el desarrollo de la jornada cívica y electoral.

Campos de actuacion profesional

El documento describe los campos de actuación profesional de un licenciado en contaduría, incluyendo el ejercicio profesional independiente o dependiente en despachos contables, el sector privado o público, y la docencia e investigación en universidades. También menciona algunas instituciones donde un contador puede trabajar.

Actividades Introducción al Derecho

El documento presenta una serie de actividades de aprendizaje sobre conceptos jurídicos fundamentales del derecho. Contiene 6 temas que abarcan definiciones y ejemplos sobre conceptos como derecho, estado, formas de creación del derecho, entre otros. Cada tema incluye uno o más objetivos con instrucciones para el estudiante.

Clasificacion de los sistemas operativos

Este documento clasifica los sistemas operativos según el número de usuarios que pueden atender, el número de procesadores, el número de tareas y las formas de ofrecer los servicios. Distingue entre sistemas monotarea y multitarea, sistemas monousuario y multiusuario, y sistemas locales y distribuidos. Menciona ejemplos como MS-DOS, Windows, UNIX, Linux, Novell, MacOS.

Clasificacion del software

El documento clasifica el software en cuatro categorías: sistemas operativos, aplicaciones comerciales, utilerías y lenguajes de programación. Los sistemas operativos incluyen Windows, UNIX, MacOS y MS-DOS. Las aplicaciones comerciales son programas como Word, Excel, PowerPoint y Access. Las utilerías sirven para tareas como cálculos, reproducción de medios y dibujo. Los lenguajes de programación van desde bajo nivel como ensamblador hasta alto nivel como Visual Basic y HTML.

Presupuesto Computadora de oficina

Este documento presenta una cotización para un equipo de computadora para uso de oficina. Incluye especificaciones y precios de componentes de hardware como un gabinete, tarjeta madre, procesador, memoria RAM, disco duro, lector de CD/DVD y teclado. El total de la cotización asciende a $3,980 pesos mexicanos.

PRINCIPALES DESARROLLOS EN EL ÁREA DE LA INFORMÁTICA

El documento presenta una línea de tiempo de los principales desarrollos en informática desde 1943 hasta 1991, incluyendo el desarrollo de los primeros dispositivos de cálculo electrónicos, computadoras, lenguajes de programación, microprocesadores y tecnologías como Internet y las redes locales. Algunos hitos destacados son la creación de la ENIAC en 1946, el desarrollo del transistor en 1947, la creación de FORTRAN en 1957, el desarrollo del primer microprocesador Intel 4004 en 1971 y la creación de la World Wide Web por Tim Bern

Plan de rentabilidad de un café internet

2%

- Foros: 1,5%

- Descargas: 1%

- Otros: 3%”8

Los antecedentes mencionados nos dan una idea de cómo se ha investigado el

tema anteriormente, que se ha dicho sobre los cafés internet, sus características,

servicios ofrecidos, recomendaciones para hacerlos rentables y factores a

considerar para iniciar este tipo de negocios.

8

http://www.trabajo.com.mx/cafeinternet_emprende_tu_cibercafe.htm

P á g i n a | 11

[RE

Más de Colegio Particular "Arturo Vélez Martínez" (12)

PRINCIPALES DESARROLLOS EN EL ÁREA DE LA INFORMÁTICA

PRINCIPALES DESARROLLOS EN EL ÁREA DE LA INFORMÁTICA

Usos y usuarios de la informacion financiera

- 1. ACTIVIDADES DE APRENDIZAJE INTRODUCCIÓN A LA CONTADURÍA Usos y Usuarios de la Información Financiera Usuarios Usuarios Internos Externos Propietarios Directivos Trabajadores El Fisco, Auditores Externos, Inversionistas, Ac reedores, Proveedores Observar el rendimiento Buscar se incrementen Calcular y revisar su o Utilidad los ingresos participación de utilidades Controlar el cumplimiento del pago de los impuestos Disminuir costos y gastos Vigilar costos y egresos de la Entidad Lograr mejores obtenidos prestaciones Comprobar la exactitud de los sociales estados financieros Evaluar la posibilidad de obtener creditos externos Evaluar la situación financiera Evaluar utilidades de la Entidad para ver la posibilidad de invertir en ella. Controlar financieramente a la Entidad Que la Entidad pueda garantizar Vigilar que la seguridad y rendimiento de la intervención este inversión garantizada Sirve para efectos estadisticos Estudiar la situación financiera de la Entidad para evaluar la posibilidad de otorgar creditos Página | 6