TRIBUTO Y PRESUPUESTO NACIONAL EN EL PERU

•Descargar como PPTX, PDF•

0 recomendaciones•320 vistas

Teoría del tributo en el Perú y Presupuesto Nacional en resumen

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a TRIBUTO Y PRESUPUESTO NACIONAL EN EL PERU

Similar a TRIBUTO Y PRESUPUESTO NACIONAL EN EL PERU (20)

Más de JESUS GILBERTO ACERO PAXI

Más de JESUS GILBERTO ACERO PAXI (6)

Último

Último (20)

TRIBUTO Y PRESUPUESTO NACIONAL EN EL PERU

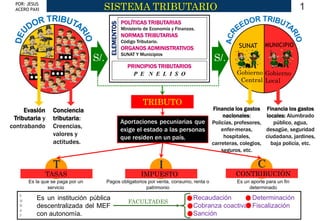

- 1. SISTEMA TRIBUTARIO POLÍTICAS TRIBUTARIAS Ministerio de Economía y Finanzas. NORMAS TRIBUTARIAS Código Tributario. ORGANOS ADMINISTRATIVOS SUNAT Y Municipios Conciencia tributaria: Creencias, valores y actitudes. PRINCIPIOS TRIBUTARIOS P E N E L I S O S/. S/. ELEMENTOS SUNAT MUNICIPIO Gobierno Central Gobierno Local Evasión Tributaria y contrabando Financia los gastos nacionales: Policías, profesores, enfer-meras, hospitales, carreteras, colegios, seguros, etc. Financia los gastos locales: Alumbrado público, agua, desagüe, seguridad ciudadana, jardines, baja policía, etc. TRIBUTO TASAS T Es la que se paga por un servicio Es un aporte para un fin determinado I C IMPUESTO CONTRIBUCIÓN Pagos obligatorios por venta, consumo, renta o patrimonio S U N A T Aportaciones pecuniarias que exige el estado a las personas que residen en un país. Es un institución pública descentralizada del MEF con autonomía. Recaudación Determinación Cobranza coactiva Fiscalización Sanción FACULTADES 1POR: JESUS ACERO PAXI

- 2. CLASES DE TRIBUTO TASAS T I C IMPUESTO CONTRIBUCIÓN LICENCIAS ARBITRIOS DERECHOS DIRECTOS INDIRECTOS P A J E A P R T E R E S A P I G S U N A T REDIAL (Terrenos...) PUESTAS (Hípica…) UEGOS DE CASINO, MÁQ. Y TRAGAM. MBARCACIONES DE RECREO (Bote) CTIVOS NETOS… ATRIMONIO VEHICULAR (carros) ENTA (Ganancias…) RANSACCIONES FINANCIERAS (ITF) SPECTÁCULOS PÚBLICOS NO DEP. ODAJE (Combustible) XTRAORDINARIO DE SOLIDARIDAD (Niño/Ac) ELECTIVO AL CONSUMO (Suntuarios) LCABALA (Inmuebles) ATRIMONIO MINICIPAL (FONCOMUN – IPM) ENERAL A LAS VENTAS (IGV) MPORTACIÓN (Arancel) M U N I C I P I O • Grava a la renta y patrimonio • Son progresivos (+) • Están en el precio de mercado • Contacto deudor - acreedor • Grava a la venta y consumo • Son regresivos ( - ) • No están en el precio de mercado • No hay contacto deudor - acreedor 1ra Categoría: Arrendamiento predios 2da Categoría: Colocación de capitales 3ra Categoría: Actividades Comer/Indus. 4ta Categoría: Trabajadores independientes 5ta Categoría: Trabajadores dependientes Por apertura de un servicio administrativo. P/E: Bodega. Mantenimiento de un servicio público. P/E: Agua. Por un servicio administrativo. P/E: Partida de Nac. EsSalud ONP SENATI SENCICO 2POR: JESUS ACERO PAXI

- 3. 3PRESUPUESTO PÚBLICO Es un instrumento de gestión donde se prevé los ingresos, gastos y objetivos para un año fiscal. CO CA TRA FI CO CA SE CO RRIENTES PITAL NSFERENCIAS NANCIAMIENTO RRIENTES PITAL RVICIO DE DEUDA NTINGENCIA Permanentes Ejm.Tributos Eventuales Disminuyen el patrimonio Ejm. Concesiones mineras. Eventuales Aumentan el patrimonio Ejm. Inversión en carretera. Permanente De función: Sueldos. De transferencia: Pensiones. Servicio de deuda pública.Fondos no reembolsables. Préstamo interno/externo Para gastos imprevistos. INGRESOS OBJETIVOS GASTOS PROCESO PRESUPUESTARIO ESTRUCTURA DEL PRESUPUESTO RESULTADOS DEL PRESUPUESTO P F A E E :PLANEACIÓN :FORMULACIÓN :APROBACIÓN :EJECUCIÓN :EVALUACIÓN Encargado, poder ejecutivo (DNPP) Crédito presupuestario a cada pliego. Encargado, poder ejecutivo (DNPP) Estructura funcional programática, enviando hasta 30 de agosto. Encargado, Congreso de la Rep. Plazo, hasta 30 de noviembre. Encargado, cada titular del pliego Controla, ContraloríaGral. de la Rep. Encargado, MEF; Cumplimiento de metas y ejecución de gastos. • Disminución de gastos de función • Aumentar la presión tributaria • Reducir la ejecución de proyectos • Refinanciación de la deuda • Emisión inorgánica del dinero • Nuevos préstamos públicos. MEDIDAS PARA FINANCIAR DF INGRESO > GASTO = Superávit fiscal INGRESO < GASTO = Déficit fiscal INGRESO = GASTO = Equilibrio F. Cuenta General de la Rep. Ley, hasta 15/11 Sgte. año INGRESOS GASTOS LEY POR: JESUS ACERO PAXI