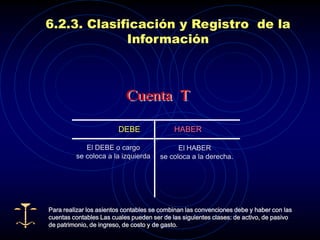

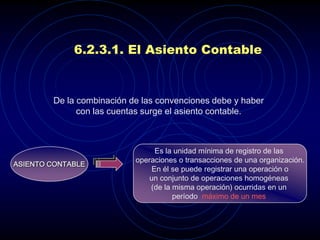

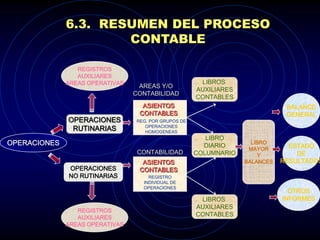

El documento describe el proceso contable como el conjunto de actividades que permiten incorporar las operaciones económicas de una organización y expresarlas a través de estados financieros. Este proceso incluye fases como la identificación, recolección y clasificación de la información, así como la elaboración de resúmenes intermedios y estados financieros finales. El registro contable se realiza mediante asientos contables que combinan las convenciones débito y crédito con cuentas clasificadas por tipo.