Más contenido relacionado

Similar a Unidad 4

Similar a Unidad 4 (20)

Más de vica1703

Último

Último (20)

Unidad 4

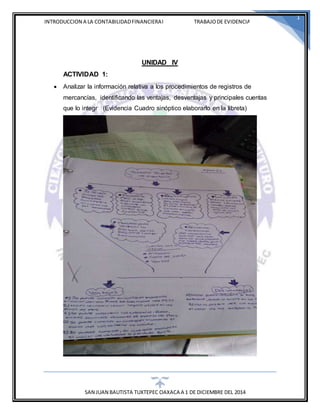

- 1. INTRODUCCION A LA CONTABILIDAD FINANCIERA I TRABAJO DE EVIDENCIA SAN JUAN BAUTISTA TUXTEPEC OAXACA A 1 DE DICIEMBRE DEL 2014 1 UNIDAD IV ACTIVIDAD 1: Analizar la información relativa a los procedimientos de registros de mercancías, identificando las ventajas, desventajas y principales cuentas que lo integr (Evidencia Cuadro sinóptico elaborarlo en la libreta)

- 2. INTRODUCCION A LA CONTABILIDAD FINANCIERA I TRABAJO DE EVIDENCIA SAN JUAN BAUTISTA TUXTEPEC OAXACA A 1 DE DICIEMBRE DEL 2014 2

- 3. INTRODUCCION A LA CONTABILIDAD FINANCIERA I TRABAJO DE EVIDENCIA SAN JUAN BAUTISTA TUXTEPEC OAXACA A 1 DE DICIEMBRE DEL 2014 3 ACTIVIDAD 2: Registrar contablemente el IVA en las operaciones de cada procedimiento (Método de Inv. Analítico y Método de Inv. Perpetuos). (Evidencia Elaborar en su libreta 5 registros contable para cada procedimiento.)

- 4. INTRODUCCION A LA CONTABILIDAD FINANCIERA I TRABAJO DE EVIDENCIA SAN JUAN BAUTISTA TUXTEPEC OAXACA A 1 DE DICIEMBRE DEL 2014 4

- 5. INTRODUCCION A LA CONTABILIDAD FINANCIERA I TRABAJO DE EVIDENCIA SAN JUAN BAUTISTA TUXTEPEC OAXACA A 1 DE DICIEMBRE DEL 2014 5 ACTIVIDAD 3: Resolver un caso práctico de empresa de servicios en el método analítico. (Evidencia: Imagen de la actividad.)

- 6. INTRODUCCION A LA CONTABILIDAD FINANCIERA I TRABAJO DE EVIDENCIA SAN JUAN BAUTISTA TUXTEPEC OAXACA A 1 DE DICIEMBRE DEL 2014 6