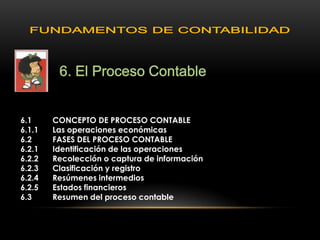

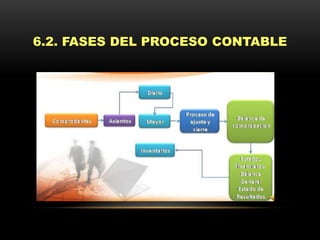

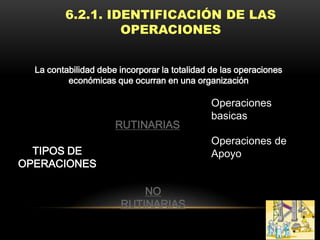

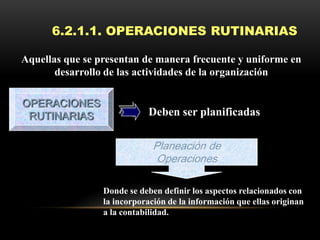

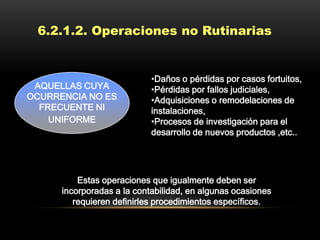

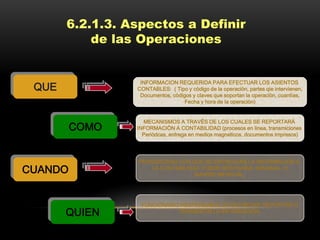

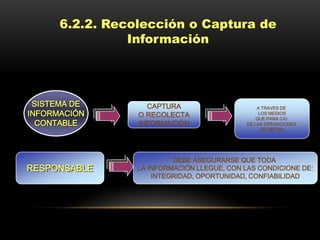

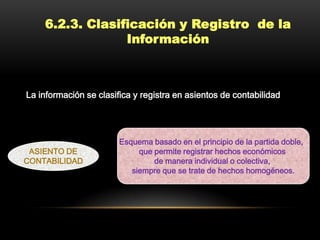

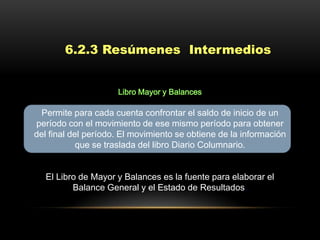

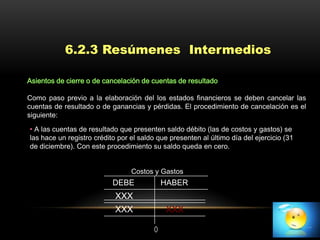

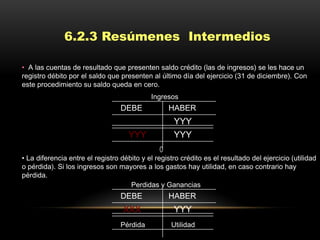

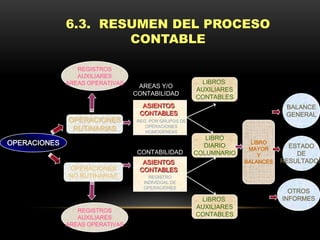

El documento describe las fases del proceso contable, incluyendo la identificación de operaciones económicas, la recolección de información, la clasificación y registro de datos, la creación de resúmenes intermedios, y los estados financieros finales. Identifica las operaciones rutinarias y no rutinarias, y explica cómo la información fluye desde las áreas operativas a través de libros y asientos contables hasta generar informes financieros.

![Jefes de procesos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/jefesdeprocesos1-110525160233-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)