Descargado 43 veces

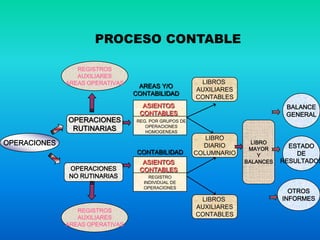

La contabilidad es la ciencia que registra y organiza las operaciones comerciales de un negocio para obtener información útil para la toma de decisiones. Se originó en civilizaciones antiguas y el sistema de partida doble establecido en el siglo 15 se mantiene hoy. La contabilidad tiene como objetivos proporcionar información sobre los recursos, obligaciones y resultados de una entidad para la toma de decisiones y el control. El proceso contable incluye la identificación, registro y resumen de las transacciones para generar estados financieros.