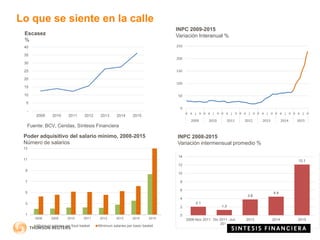

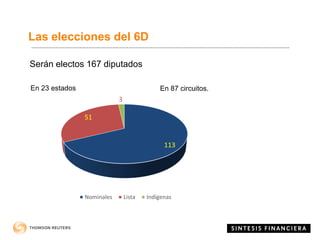

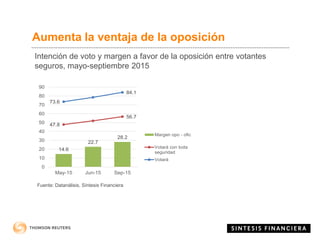

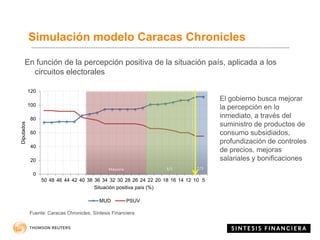

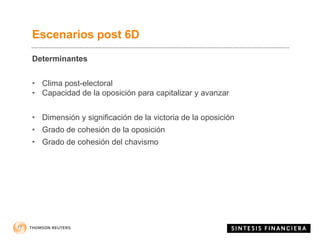

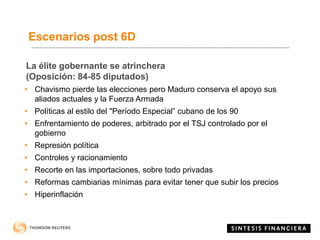

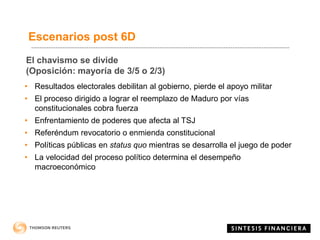

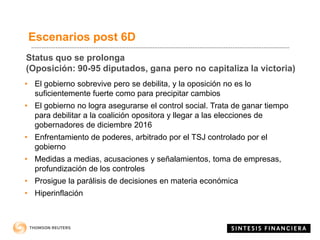

El documento presenta un análisis de la situación económica y política de Venezuela hacia 2016, destacando una economía en recesión, alta inflación y escasez de productos, exacerbada por el colapso petrolero. Se mencionan políticas erradas, un déficit significativo en el sector público y la dependencia de importaciones, junto con los efectos negativos de un control de cambios disfuncional. Además, se discuten posibles escenarios post-electorales tras las elecciones de diciembre de 2015, que podrían influir en el futuro del régimen y la oposición en el país.